![]()

1

LE STRATEGIE DELLE PIATTAFORME

Per gli studi critici sull’industria dei media, il contesto chiave in cui collocare il SME è il rapporto tra Hollywood e la Silicon Valley.

Le analisi del tasso di variazione dei membri del Fortune 500 (la classifica delle più grandi società statunitensi) mostrano che con il passare del tempo è aumentata la velocità di turnover.1 Al contrario, tra i grandi dell’industria dello schermo si è evidenziata una notevole stabilità. Delle otto società originali che hanno dominato il cinema per tutta la prima metà del ventesimo secolo (Paramount, Metro-Goldwyn-Mayer, Fox, Warner Brothers, Radio-Keith Orpheum, Universal, Columbia e United Artists), solo RKO è scomparsa, sostituita dalla Disney all’interno dell’oligopolio anni Cinquanta, mentre MGM-UA è scivolata fuori dalla lista annuale dei primi dieci distributori durante gli anni Duemila. L’oligopolio dei broadcaster, sebbene di più breve durata, è ancora più ristretto. Ai sei grandi studios cinematografici si uniscono Cbs, Nbc e Abc che hanno dominato il panorama televisivo per quasi settant’anni, con l’unica aggiunta di Fox tra i network statunitensi principali.

Queste «major» si sono adattate a varie ondate di cambiamenti significativi nella struttura normativa, nella tecnologia e nel gusto, rimodulando le proprie strutture aziendali attraverso un’integrazione verticale de facto con le loro società madri: Nbc-Universal; Viacom-Paramount-Cbs; Time-Warner; Disney-Abc; e Fox. Grazie alla saldatura tra contenuti e distribuzione – e attraverso film e televisione, nonché etichette musicali, editoria, parchi a tema e veri e propri feudi di merchandising – le major hanno formato un oligopolio che ha dominato la scena per decenni.

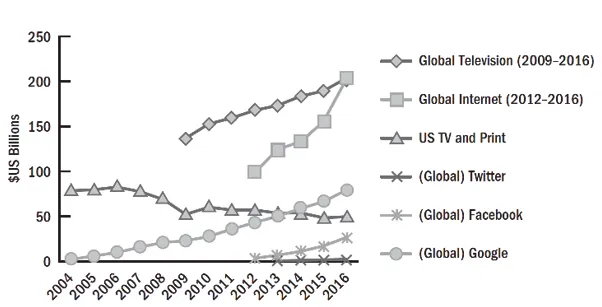

Ora si trovano invece ad affrontare sfide per alcuni aspetti inedite. Malgrado la frammentazione di un pubblico un tempo monolitico non impedisca all’audience atomizzata ma pur sempre vasta della televisione di rimanere una risorsa preziosa per gli inserzionisti, l’analisi del settore, come presentata nella figura 1.1, mostra che nel 2016 negli Stati Uniti, e nel 2017 nel mondo, le entrate della pubblicità digitale hanno superato quelle della pubblicità televisiva tradizionale.2 Il box office del cinema nordamericano si mantiene alto grazie all’aumento dei prezzi dei biglietti che compensano l’affluenza stagnante, e il settore della tv via cavo, di fronte all’escalation dell’annullamento degli abbonamenti (cord cutting), ha risposto con l’aumento dei prezzi con l’unico risultato di far salire ulteriormente il tasso di abbandono.3 Una nuova confluenza di società tecnologiche è stata in grado di fornire contenuti su larga scala, creando nuovi mercati nazionali e globali e ponendo le basi per supportare nuove forme di contenuto. In questa nuova ecologia dello schermo che sfida il predominio delle società di media tradizionali, le aziende che hanno avuto più successo nella distribuzione digitale sono outsider rispetto al vecchio contesto oligopolistico; si tratta di imprese molto più grandi con risorse di gran lunga maggiori, che utilizzano modelli di business del settore digitale piuttosto che quelli di contenuti e prezzi premium tipici di Hollywood.

1.1. Confronto tra le entrate pubblicitarie del SME e quelle dei media tradizionali. Fonti: PricewaterhouseCoopers, Statista, Alphabet, Facebook, Twitter, Pew Research Center.

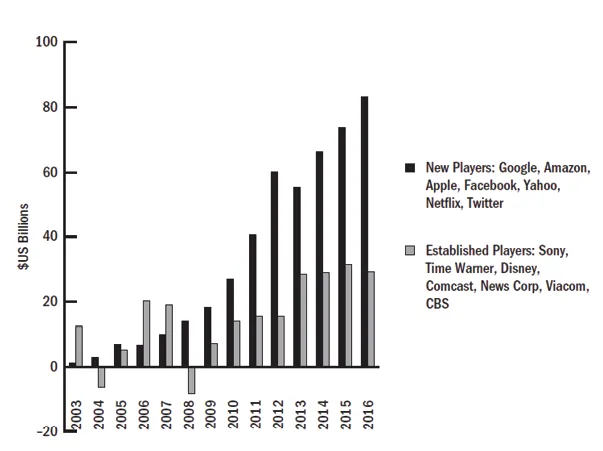

1.2. Ricavi dei nuovi attori e di quelli consolidati. Fonte: US Securities and Exchange Commission.

La differenza fondamentale tra gli operatori storici dei media e le nuove società (Apple, Amazon, Google, Facebook, Netflix) è che queste ultime sono attività internet pure-play con una vasta popolazione di clienti o utenti online che generano un’enorme quantità di dati sulle abitudini di ricerca e sugli acquisti; esse inoltre condividono un focus primario sull’innovazione tecnologica e vantano anni di esperienza nel marketing diretto al loro bacino di utenti, rivolgendosi specificamente a coloro che hanno maggiori probabilità di essere interessati a un particolare genere o programma sulla base del loro comportamento passato. Nel passato questi nuovi attori hanno lavorato con le major oppure hanno messo a punto tattiche di blocco dei loro contenuti. Commissionando contenuti inediti e favorendo cambiamenti sostanziali nella loro presentazione, distribuzione e tipologia hanno ora in mano il controllo delle piattaforme che forniscono contenuti a un pubblico multischermo in crescita. Negli Stati Uniti, Netflix e YouTube rappresentano al momento oltre il 50% del traffico internet in prima serata, con Amazon Prime Video e Hulu rispettivamente al 3,96% e al 2,47%.4 In tutto il mondo le persone caricano su YouTube più di cinquecento ore di video al minuto.5 Netflix si autodefinisce la «rete internet tv leader nel mondo». La figura 1.2 mostra che i redditi 2016 delle major (con le loro società madri) ammontano a solo il 35% di quelli dei nuovi attori (Google, Amazon, Apple, Facebook, Yahoo, Netflix, Twitter): 29,2 miliardi di dollari contro 83,3.

Attingendo alle lezioni della storia e tenendo conto della specificità delle nuove sfide, vogliamo sostenere che è più facile comprendere l’economia politica della forma emergente del SME nell’ottica di uno scontro interdipendente di culture industriali. Per questo motivo – riprendendo la «nota rivalità» nella cultura popolare tra il Nord e il Sud della California, testimoniate dalle differenze nell’accento e nel grado di progressismo politico – sfrutteremo la distinzione tra NoCal (o NorCal) e SoCal.6 La nostra attenzione si concentra sul fatto che questa geografia culturale della rivalità si associa anche con notevole pertinenza a due culture industriali molto differenti, ma entrambe leader a livello mondiale, che si scontrano, convergono e diventano sempre più interdipendenti. La cultura aziendale NoCal implementa strategie di IT, propugna una perturbazione aggressiva del mercato e apprezza la prototipazione rapida e l’iterazione, la cosiddetta versione «beta permanente», la misurazione avanzata e la «programmazione». Da parte sua, la cultura aziendale SoCal è incarnata dai media cinematografici consolidati, cioè Hollywood, dalle principali emittenti e dalle lobby delle reti via cavo, con i loro modelli di business consolidati basati sullo spettacolo e sui contenuti premium e il ricorso a tecniche di misurazione vecchie di decenni.

Se da una parte l’insieme delle nuove piattaforme digitali costituisce una formidabile sfida per le industrie storiche dei media, altrettanto significativamente i colossi dell’IT devono fare i conti con i vecchi e nuovi fondamenti dell’intrattenimento dei mass media. Ciò vuol dire confrontarsi con le disordinate idiosincrasie del gusto dei consumatori che hanno dato origine ai metodi consolidati con cui i media affrontano la radicale incertezza della domanda (nelle parole dell’economista Richard Caves: «non è del tutto accurato – ma quasi – dire che l’innovazione nella domanda di attività creative si riduce essenzialmente a un continuo cambio di idea dei consumatori su ciò che gli piace»7). Va anche preso in considerazione il cauto conservatorismo nei confronti del digitale nutrito da brand e inserzionisti – che sono la fonte di quasi tutti i finanziamenti – così come i nuovi poteri e agency dei produttori di contenuti. Da una parte, l’ecologia dello schermo si sta abituando a ritrovarsi in uno stato che l’industria del software definisce «beta permanente»: uno stato di prototipazione rapida, riassunto bene dal motto «fallisci velocemente, impara, cambia». Dall’altra, Facebook, Twitter e la cultura ingegneristica di Google sono stati costretti ad affidarsi al marketing degli influencer, ai contenuti brandizzati e alle altre realtà commerciali high touch (cioè caratterizzate da una stretta e intima interazione tra utente e innovazione tecnologica) per generare ricavi. Questa è la sfida della «monetizzazione dopo [Google] AdSense», nelle parole del dirigente digitale Jordan Levin:8 mettere a punto una tipologia di marketing e di pubblicità che non sia scalabile in modo massiccio tramite l’automazione (o la programmazione, come viene più spesso chiamata nel settore).

Potere e pericolo

Questo capitolo tratta dell’oscillazione tra la strategia NoCal e SoCal utilizzata dalle principali piattaforme che forniscono le affordance necessarie all’affermazione del SME. Le storie delle principali piattaforme sono costruite attorno a questo scontro di culture e in relazione alla loro convergenza sul video come motore dei contenuti della piattaforma. Disponiamo la strategia delle piattaforme lungo un continuum. Da un lato del continuum ci sono le piattaforme digitali che giocano in modo preponderante nello spazio dei contenuti generati dai professionisti (PGC): Hulu, Amazon, iTunes di Apple, Netflix e i suoi numerosi epigoni regionali. All’estremità opposta ci sono le piattaforme di social media pure che prosperano su larga scala – Facebook, Twitter, Twitch, Instagram, Snapchat – le quali per monetizzare cercano di sfruttare i contenuti generati dagli utenti (UGC) e gli effetti dell’ampia rete di pubblico che mettono loro a disposizione. Nel mezzo c’è YouTube, che è un’enorme piattaforma di contenuti annidata in una piattaforma di comunicazione (Google) con qualche affordance da social media. La nostra enfasi su YouTube è giustificata sia dal suo status di pioniere del SME che dalla sua vicinanza e spesso assimilazione ai canali televisivi e alle piattaforme di abbonamento video on demand (SVoD). Il lancio nel 2015 di YouTube Red, la sua piattaforma di abbonamento, che presenta generi e format multimediali più tradizionali basati su proprietà intellettuale e accordi di licenza simili alla tv, supporta ulteriormente le nostre affermazioni circa la peculiarità di YouTube nel quadro di questa nuova ecologia dello schermo. Trattando dei contenuti e delle strategie del SME, al centro della nostra ricostruzione sarà la convergenza (a vario grado) delle piattaforme social media sul video come motore dei contenuti monetizzabili.

Questa stessa ricostruzione intende presentare anche un contrappunto alla potenza apparentemente invincibile delle piattaforme. Gli attacchi generalizzati alle grandi piattaforme digitali, come quelli lanciati da Michael Wolff9 e Jonathan Taplin,10 muovono da posizioni diametralmente opposte. Da un lato, Wolff si schiera a favore della continuità, scagliandosi contro il potere delle piattaforme di smantellare la fondamentale resilienza aziendale della televisione e liquidando i loro contenuti come «traffico» mercificato piuttosto che come prodotto di qualità. Dall’altro, Taplin monta un racconto cospiratorio riguardo al potere che hanno le piattaforme di «muoversi velocemente e distruggere tutto», inclusi i venerandi mezzi di produzione dei contenuti per gli schermi statunitensi. Sebbene la tendenza al monopolio su cui insiste Taplin sia reale – come spiegheremo nella sezione seguente, che tratta tra l’altro di economia della rete – tali tendenze hanno anche creato le condizioni per la potenziale visibilità di nuove voci e nuove forme di contenuto che costituiscono il SME. Ciò non toglie che esistono diversi motivi per nutrire legittime preoccupazioni circa le piattaforme e il loro potere, tra cui l’elusione fiscale, la tutela della privacy, il comportamento anticoncorrenziale e la sicurezza nazionale,11 molte delle quali sono qui pienamente riconosciute. Ma ciò che sosteniamo è che, nella travagliata «distruzione creativa» che lo storico e teorico dell’economia Joseph Schumpe...