L'État moderne est un acteur économique omniprésent. Tantôt pourvoyeur de fonds, tantôt emprunteur ou investisseur et, de plus en plus fréquemment, commerçant, il est aussi l'employeur majeur. Bien peu de secteurs de la vie économique d'une société échappent ainsi à cet État-providence dont l'envergure couvre tous les aspects d'une société ainsi que tous les moments de la vie d'une personne.Le paradoxe des finances publiques, c'est la contradiction naturelle entre l'intérêt individuel et l'intérêt collectif, que l'État a pour fonction de réconcilier. De là proviennent la demande sans cesse plus grande de services (jamais assez) et la réticence à contribuer davantage (toujours trop). Cela mène à pratiquer l'art du compromis et à prendre des décisions comme celles de l'équilibriste sur son fil de fer?: chacune d'elles peut être fatale à la survie politique d'un gouvernement ou d'une administration.Comment décide-t-on des finances publiques?? Après avoir traité du revenu dans un premier tome, l'auteur s'attaque maintenant, dans ce deuxième tome, aux dépenses publiques et à leurs conséquences. Il trace les grandes lignes du processus budgétaire en établissant une distinction claire entre les cheminements politique et administratif. Il dépeint le portrait de l'ensemble des dépenses des gouvernements et des administrations ainsi que leurs retombées budgétaires, financières et économiques. Il expose enfin le principe de reddition de compte et esquisse ce que devrait être l'éthique sous-jacente à la gestion des finances publiques. Conscient de la problématique des finances publi-ques actuelles, il cherche à mettre l'accent sur les décisions qu'il est possible de prendre.

- 252 pages

- French

- ePUB (adaptée aux mobiles)

- Disponible sur iOS et Android

eBook - ePub

À propos de ce livre

Approuvé par les 375,005 étudiants

Accès à plus d'un million de titres pour un prix mensuel raisonnable.

Étudiez plus efficacement en utilisant nos outils d'étude.

Informations

Sujet

BusinessChapitre

1

Le processus budgétaire

Quand on se voit milliardaire,on se voit toujours en train de dépenser le milliard,jamais de le gagner.

Boris Vian Écrivain français 1920-1959

Un bon dictionnaire1 dirait qu’un processus est une série continue d’opérations constituée en vue d’atteindre un résultat préétabli. Cela induit une succession d’étapes ordonnées de manière logique et rationnelle. En matière de finances publiques, la finalité de ce mécanisme est la réalisation d’un projet de revenus et de dépenses. Pour y parvenir, un gouvernement ou une administration doit concevoir une politique budgétaire, la faire autoriser par l’ensemble des élus, voir à sa mise en œuvre par l’appareil administratif et, ultimement, en rendre compte. Ce sont là autant d’étapes2 à franchir au cours desquelles les écueils sont nombreux et, parfois, fatals.

Ce processus s’effectue sur deux plans : exécutif et administratif. Le premier est une prérogative du Conseil des ministres et, plus particulièrement du titulaire des Finances et de l’Économie ainsi que du chef du gouvernement. Ce privilège, du moins en ce qui concerne les parlementarismes de type britannique, permet à l’exécutif de jouir pleinement du pouvoir exclusif d’initiative en matière budgétaire. Le second est pris en charge par les ministères et les organismes gouvernementaux sous la coordination du Secrétariat du Conseil du trésor. Ces deux volets sont liés l’un à l’autre. Le volet exécutif trace les grandes orientations de revenus et de dépenses ; le volet administratif traduit les prévisions de dépenses en programmes de dépenses.

Le processus budgétaire place les gouvernements et les administrations devant trois défis majeurs et récurrents : maintenir une économie en croissance ; assurer la santé des finances publiques ; et réaliser leurs programmes gouvernementaux ainsi que leurs engagements électoraux. Les gouvernements disposent de peu de temps pour affronter et relever ces défis. La vie politique fait en sorte qu’ils sont imputables de leurs succès ou échecs au terme d’un mandat électoral dont la durée habituelle est de quatre années3.

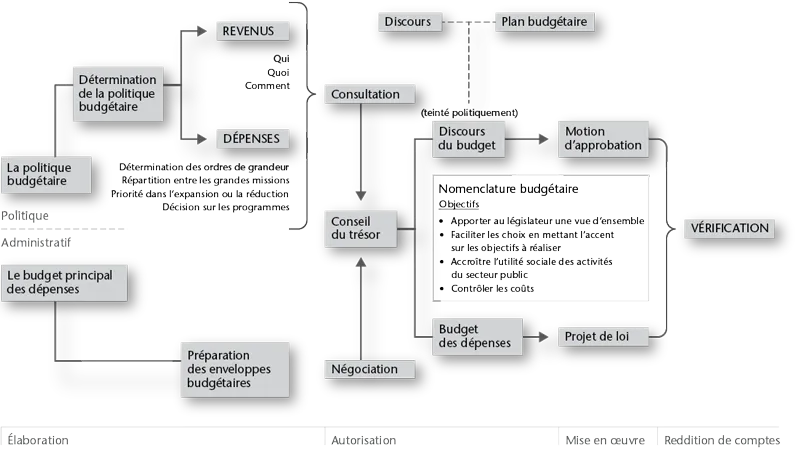

Le processus budgétaire relève des trois principes majeurs des finances publiques qu’il nous semble pertinent de rappeler : l’autorisation parlementaire, l’initiative de l’exécutif et le recours obligatoire à la vérification4. Chacune des quatre étapes du processus (élaboration – autorisation – mise en œuvre – reddition de comptes) met en évidence l’un de ces principes (figure 1.1). Nous pouvons ainsi dire que les étapes de l’élaboration et de l’exécution relèvent de l’initiative, que l’étape de l’autorisation relève de l’approbation parlementaire et que l’étape de la reddition des comptes relève du recours obligatoire à la vérification. D’un point de vue théorique, cette combinaison de principes et d’étapes doit faciliter l’équilibre des pouvoirs entre le législateur et l’exécutif. Cependant, le système parlementaire de type britannique, en raison de la confusion entre la fonction de l’élu et celle de l’exécutif, fragilise cet équilibre notamment en situation de gouvernement majoritaire. L’équilibre des pouvoirs en matière de finances publiques semble mieux assuré par un système présidentiel à l’américaine où le partage des compétences est beaucoup plus clair.

Quoi qu’il en soit des avantages et des inconvénients des différents modèles de gouvernance des fonds publics, il est nécessaire d’examiner le processus budgétaire dans chacune de ses étapes d’évolution pour comprendre l’essentiel de ces prises de décisions récurrentes et si déterminantes pour la vie en collectivité.

Figure 1.1. Vue d’ensemble du processus budgétaire

L’étape d’élaboration de la politique budgétaire

La toute première étape du processus budgétaire est celle de l’élaboration de la politique budgétaire. Dans le premier tome de cet ouvrage, nous avons défini la politique budgétaire comme un « ensemble coordonné de décisions stratégiques et tactiques que prend un gouvernement ou une administration en matière de revenus et de dépenses5 ». On élabore cette politique grâce à divers outils dont les principaux demeurent la politique fiscale et la politique de dépenses6 : la politique fiscale, parce que la majorité des revenus provient d’impôts, de taxes et d’autres contributions obligatoires – les autres sources ne représentant surtout que des revenus d’appoint ; la politique de dépenses, parce que les crédits de dépenses constituent, eux aussi, les plus importants engagements de dépenses – les autres politiques afférentes aux revenus et aux dépenses traitant d’aspects particuliers comme les revenus des entreprises à vocation commerciale, les revenus de placements, les emprunts, les dépenses non budgétaires d’investissements ou encore les dépenses fiscales7.

Par ailleurs, la politique budgétaire est véhiculée dans une gamme très étendue de documents dont la fonction est d’exposer tantôt la vision gouvernementale de la conjoncture de l’économie, tantôt la situation des finances publiques, et tantôt les forces et les faiblesses de la société, et ce, afin de saisir les tendances de leur évolution. Ce sont autant de contraintes qui s’exercent sur les choix à faire8. Dans toute cette documentation se côtoient des rapports officiels, des études, des sondages, des analyses. En jetant un bref coup d’œil aux publications du ministère des Finances et de l’Économie du Québec9, on relève, par exemple, les sujets suivants : les statistiques fiscales des particuliers, les statistiques fiscales des sociétés, le profil économique et financier du Québec, le point sur la situation économique et financière, l’état financier des organismes et des entreprises du gouvernement. D’autres organismes et ministères publient aussi des documents utilisés par les responsables de la conception de la politique budgétaire. Soulignons particulièrement le rôle des organismes officiels de statistiques10 qu’ils soient nationaux ou internationaux comme l’Organisation de coopération et de développement économiques (OCDE) dont les données sont essentielles pour établir les comparaisons entre les pays. Ces comparaisons avec d’autres pays ou d’autres provinces représentent une démarche cruciale pour un gouvernement ou une administration en raison des phénomènes de mondialisation et d’internationalisation qui, ouvertement ou tacitement, finissent par imposer des normes en matière de budgets publics et aussi en raison de l’universalité des communications qui informent les observateurs et les citoyens sur ce qui se passe ailleurs.

Cette première étape de la politique budgétaire, disons-le à nouveau, est la prérogative du gouvernement élu et est traditionnellement sous la responsabilité du titulaire du portefeuille des Finances et de l’Économie. Il accomplit cette tâche de concert avec les autres membres de l’Exécutif et, surtout, en consultation étroite et permanente avec le chef du gouvernement. Par contre, ces acteurs, qui appartiennent tous à la même équipe, doivent composer avec les pressions exercées par d’autres acteurs d’importance dont certains sont incontournables. Mentionnons entre autres : les partis d’opposition, les organismes supranationaux, les maisons de notation de crédits, les groupes d’intérêts, les associations citoyennes, les syndicats, les associa...

Table des matières

- Couverture

- Table des matières

- Introduction

- Chapitre 1 • Le processus budgétaire

- Chapitre 2 • Les dépenses publiques

- Chapitre 3 • Le déséquilibre, le déficit, la dette et la décote

- Chapitre 4 • Le contrôle et la vérification

- Chapitre 5 • L’éthique de l’État budgétaire

- Annexe 1

- Annexe 2

- Annexe 3

- Lexique

- Bibliographie

Foire aux questions

Oui, vous pouvez résilier à tout moment à partir de l'onglet Abonnement dans les paramètres de votre compte sur le site Web de Perlego. Votre abonnement restera actif jusqu'à la fin de votre période de facturation actuelle. Découvrir comment résilier votre abonnement

Non, les livres ne peuvent pas être téléchargés sous forme de fichiers externes, tels que des PDF, pour être utilisés en dehors de Perlego. Cependant, vous pouvez télécharger des livres dans l'application Perlego pour les lire hors ligne sur votre téléphone portable ou votre tablette. Apprendre à télécharger des livres hors ligne

Perlego propose deux abonnements : Essentiel et Complet

- Essentiel est idéal pour les étudiants et les professionnels qui aiment explorer un large éventail de sujets. Accédez à la bibliothèque Essentiel comprenant plus de 800 000 titres de référence et best-sellers dans les domaines du commerce, du développement personnel et des sciences humaines. Il comprend un temps de lecture illimité et la voix standard de la fonction Écouter.

- Complet est parfait pour les étudiants avancés et les chercheurs qui ont besoin d'un accès complet et illimité. Accédez à plus de 1,4 million de livres sur des centaines de sujets, y compris des titres académiques et spécialisés. L'abonnement Complet comprend également des fonctionnalités avancées telles que la fonction Écouter Premium et l'Assistant de recherche.

Nous sommes un service d'abonnement à des ouvrages universitaires en ligne, où vous pouvez accéder à toute une bibliothèque pour un prix inférieur à celui d'un seul livre par mois. Avec plus d'un million de livres sur plus de 990 sujets, nous avons ce qu'il vous faut ! En savoir plus sur notre mission

Recherchez le symbole Écouter sur votre prochain livre pour voir si vous pouvez l'écouter. L'outil Écouter lit le texte à haute voix pour vous, en surlignant le passage qui est en cours de lecture. Vous pouvez le mettre sur pause, l'accélérer ou le ralentir. En savoir plus sur la fonctionnalité Écouter

Oui ! Vous pouvez utiliser l'application Perlego sur les appareils iOS et Android pour lire à tout moment, n'importe où, même hors ligne. Parfait pour les trajets quotidiens ou lorsque vous êtes en déplacement.

Veuillez noter que nous ne pouvons pas prendre en charge les appareils fonctionnant sur iOS 13 et Android 7 ou versions antérieures. En savoir plus sur l'utilisation de l'application

Veuillez noter que nous ne pouvons pas prendre en charge les appareils fonctionnant sur iOS 13 et Android 7 ou versions antérieures. En savoir plus sur l'utilisation de l'application

Oui, vous pouvez accéder à L'argent de l'État : pourquoi et comment par Pierre-P. Tremblay en format PDF et/ou ePUB ainsi qu'à d'autres livres populaires dans Business et Governmental Accounting. Nous disposons de plus d'un million d'ouvrages à découvrir dans notre catalogue.