![]()

Chapitre 1

FONDAMENTAUX

DE MATHÉMATIQUES FINANCIÈRES

Capitalisation et actualisation

d’un flux de trésorerie unique

En premier lieu, dans le domaine des techniques financières, un élément fondamental est à tout moment pris en considération dans la plupart des problèmes posés : la considération qu’un flux de trésorerie (ou une somme d’argent attribuée ou placée à un moment donné) doit être converti à la pratique d’un taux d’intérêt afin de le comparer ou de le combiner dans le temps par rapport à d’autres flux apparaissant à des périodes antérieures ou postérieures.

Il est question de transposer dans le temps un ou plusieurs flux de trésorerie : le concept est de « rémunérer le temps » : pour quelle raison ?

Il est possible de l’expliquer ainsi : un individu n’acceptera de renoncer à une consommation immédiate que s’il peut obtenir ou récupérer en contrepartie une consommation ultérieure plus importante. Il faut donc qu’il existe un taux qui rémunère tout investissement, car tout investisseur est dans un contexte de renoncer à une consommation immédiate.

Les parties prenantes d’un projet d’emprunt ou d’investissement s’endettent ou placent de l’argent à un taux qui représente le « prix du temps », compte tenu du risque et de la durée de la renonciation à cette consommation immédiate.

D’après ce principe fondamental, on ne peut comparer directement 1 € d’aujourd’hui avec 1 € de demain. Le temps et le risque ont un prix : c’est le concept de « valeur temps de l’argent ».

Ainsi, il devra s’opérer deux types de manipulations des données, selon que l’on transpose un ou plusieurs flux de trésorerie dans le passé ou dans le futur.

Pour transposer un flux de trésorerie d’un temps présent vers le passé, on se doit de « capitaliser » ce flux : il s’agit de projeter une valeur constatée aujourd’hui vers une valeur future.

En revanche, pour transposer un flux de trésorerie d’un temps futur vers un temps antérieur, on opère une « actualisation » du flux : on rapporte éventuellement une somme constatée dans le futur à une somme équivalente à aujourd’hui.

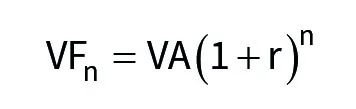

On appelle par convention un flux constaté dans l’immédiat la « valeur actuelle » – VA – (ou « valeur présente » – VP –) ; un flux constaté dans un temps donné futur la « valeur future » – VF –.

À ce titre, tout flux considéré à « valeur présente » converti en « valeur future » se doit d’être transformé par la formule suivante :

où :

VFn = valeur future d’un flux de trésorerie à l’année « n »

VA = valeur actuelle d’un flux de trésorerie

r = taux d’intérêt

n = nombre de périodes de composition

Cette formule est communément utilisée en finance d’entreprise. Son utilisation implique que les intérêts de la somme placée ou empruntée ne doivent en aucun cas être utilisés et retirés durant la période considérée.

Par cette méthode, les intérêts ainsi calculés sur le principal capitalisent d’eux-mêmes : une somme considérée comme minime en début d’investissement peut rapidement paraître importante, selon la durée de placement retenue, et l’importance du taux d’intérêt appliqué.

EXEMPLE 1

Un investisseur se propose de placer 1 000 € sur 10 ans à un taux annuel de 10 %, sans toucher au capital durant cette période. Il voudrait estimer la somme dont il dispose à terme.

▸ Solution

On applique la formule : 1 000 × 1,110 = ...