![]()

Chapitre 1

Le rôle d’un tableau de bord

« Trop d’informations tue l’information. »

Proverbe japonais

Sur le plan théorique, un tableau de bord est « un outil de gestion opérationnelle ou stratégique qui regroupent différents types d’informations, tant quantitatives que qualitatives, nécessaires à la prise de décision d’un décideur (dirigeant, manager opérationnel, administrateur, actionnaire ou associé…) ».

Dans la pratique, un tableau de bord est un outil de pilotage, qui vient compléter les documents de reporting habituellement utilisés (statistiques, tableaux simples ou croisés dynamiques, commentaires d’analyse, budgets…).

Cette complémentarité est importante à rappeler, car pour un grand nombre de PME et TPE (et certaines ETI), il y a encore trop souvent une confusion entre reporting et tableau de bord. Cet état de fait peut s’expliquer de plusieurs manières :

–le tableau de bord est intégré dans un reporting et transmis tel quel, sans commentaire expliquant leurs différences ;

–le tableau de bord est perçu dans son sens littéral : un tableau synthétique avec des données ;

–les reportings réalisés sont toujours illustrés de nombreux graphiques ;

–la politique de communication interne de l’entreprise impose de ne pas faire de distinction entre reporting et tableau de bord, sous prétexte qu’ils sont tous deux des outils d’aide à la décision et qu’il ne faut pas perturber leurs destinataires avec des notions trop techniques ;

–un manque de compétence en interne dans l’exploitation et l’analyse des données (reconnu par 27 % de PME/TPE, selon un sondage réalisé par la société YouGov en 2018) ;

–ainsi qu’une grande difficulté à recruter ces compétences (pour 40 % des PME/TPE d’après le même sondage de YouGov).

Ce constat explique donc, en grande partie, le désintérêt des dirigeants de PME/TPE pour cet outil de pilotage, ainsi que le fait qu’ils sont encore 28 % à reconnaître qu’ils n’exploitent pas régulièrement les données de leur entreprise. Cette confusion entre tableau de bord et reporting n’est pas sans conséquence pour la pérennité des PME et TPE et doit donc être absolument évitée.

Mais comment peut-on résoudre ce problème ?

Pour éviter tout risque de confusion, le plus simple est de retenir les définitions suivantes :

–le tableau de bord est un outil synthétique, dont le but est d’attirer l’attention sur certains aspects significatifs, à l’aide d’un petit nombre d’indicateurs visuels (comme dans l’exemple qui suit) ;

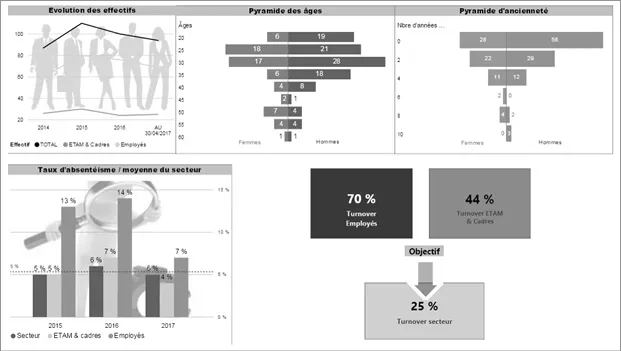

Figure 1 : Exemple de tableau de bord d’une PME

–le reporting est un document composé d’un ensemble de données exhaustives et détaillées, dont le but est de comprendre les raisons de l’évolution des indicateurs du tableau de bord.

On voit ainsi que ces deux outils décisionnels sont en fait différents par leurs objectifs respectifs, mais complémentaires par leur finalité : soit aider le mieux possible un responsable à prendre des décisions, sur le plan opérationnel ou stratégique.

À quoi sert un tableau de bord ?

Après avoir vu à quoi on doit attribuer le nom de tableau de bord, il reste encore à comprendre quelle est sa véritable utilité pour une PME ou TPE.

Un des intérêts majeurs d’un tableau de bord est avant tout « d’éclairer » et de « rassurer » son destinataire, à l’aide d’une présentation visuelle synthétique et équilibrée. Non pas en ne lui donnant volontairement que des informations et commentaires positifs et partiaux sur la situation de l’entreprise et/ou de son activité. Mais simplement en lui donnant une information fiable, claire, précise, vérifiée et commentée avec pertinence et objectivité.

Bien que ces principes puissent paraître évidents à certains lecteurs, il est néanmoins important de les rappeler. En effet, dans la pratique, on constate encore trop souvent que des tableaux de bord contiennent des informations confuses, partielles, non actualisées ou erronées (car insuffisamment contrôlées en amont) et dont les commentaires ne sont qu’une vague constatation d’ordre général, du genre, « là ça augmente, puis là ça diminue… et puis l’eau ça mouille ! » Bref, avec ce genre d’information, il n’est pas étonnant que certains chefs d’entreprise pensent – à juste titre – qu’un tableau de bord n’est qu’un « machin » qui ne leur apportera rien de plus !

Pour éviter cette situation, tout décideur ne doit jamais oublier qu’une méthode ou un outil de gestion peut tout à fait être valable et utile à la réalisation de leur travail quotidien, à la condition impérative d’être mis en place de manière professionnelle. C’est-à-dire avec réflexion, discernement, réalisme, pertinence et objectivité. Un tableau de bord doit toujours permettre à son utilisateur de prendre un certain recul par rapport à son propre métier et ceux de ses collaborateurs. Or, ce n’est pas en « l’inondant » de tableaux détaillés et souvent incohérents que l’on pourra y contribuer. Bien au contraire, cela peut même parfois l’inquiéter inutilement ; ce qui peut coûter très cher à l’entreprise à terme : décisions erronées, décisions manquant de détermination et/ou d’ambition, absence totale de décision du fait d’une véritable… indécision du ...