![]()

CHAPITRE 1

INTRODUCTION À L’AUDIT INTERNE

Objectifs pédagogiques

- Comprendre les attentes des parties prenantes vis-à-vis de la fonction d’audit interne.

- Connaître les fondamentaux de l’audit interne et de son processus.

- Comprendre la relation entre l’audit et la comptabilité.

- Différencier, dans le cadre des audits financiers, les activités d’assurance des auditeurs internes de celles qui sont menées par les auditeurs externes.

- Se familiariser avec la profession d’audit interne et avec les Instituts.

- Connaître les compétences nécessaires pour réussir dans la profession d’audit interne.

- Identifier les différentes opportunités de carrière dans l’audit interne.

Qu’est-ce que le terme « audit interne » vous évoque spontanément ? Que signifie-t-il pour vous ? Pour de nombreuses personnes, ce terme n’a pas de sens particulier tandis que, pour d’autres, il peut avoir des connotations négatives. Pendant longtemps en effet, nombreux ont été ceux qui pensaient que l’audit en général n’était qu’une branche inintéressante de la comptabilité. Pour d’autres, l’audit interne a une connotation encore plus négative : ils estiment qu’au fond, la seule chose que font les auditeurs, c’est de vérifier le travail d’autres personnes et de rendre compte des erreurs qu’elles ont commises. Il s’agit donc d’une sorte de fonction de police. Nous avons rédigé ce manuel dans le but de faire tomber ces préjugés.

En effet, l’audit interne est considéré comme une fonction qui jouit d’une reconnaissance de plus en plus affirmée. La demande de talents, à tous les niveaux de cette fonction, excède nettement l’offre, et les responsables de l’audit interne appartiennent à la catégorie des cadres dirigeants de l’organisation. Dans un certain nombre de pays, notamment anglo-saxons, ces responsables sont directement rattachés au comité d’audit.

Commentaire du traducteur

En France, il y a un consensus en place pour que les responsables d’audit interne rapportent hiérarchiquement à la direction générale tout en ayant des relations étroites avec le comité d’audit.

Début 2013, l’Institute of Internal Auditors (IIA) comptait plus de 175 000 adhérents à travers le monde.

Audit interne

Activité indépendante et objective qui donne à une organisation une assurance sur le degré de maîtrise de ses opérations, lui apporte ses conseils pour les améliorer, et contribue à créer de la valeur ajoutée.

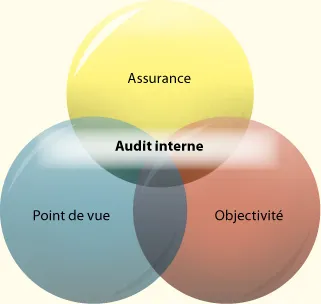

Afin d’assurer sa pérennité et sa réussite, l’audit interne doit, comme toute autre fonction d’une organisation, justifier sa raison d’être auprès des parties prenantes clés. En d’autres termes, les parties prenantes doivent mesurer la valeur des services que la fonction d’audit interne peut leur offrir. Ainsi, en 2008, l’IIA a mis en place un groupe de travail « dont la mission consistait à imaginer et à élaborer une description claire et concise de la proposition de valeur de l’audit interne… ». En 2010, le Conseil d’administration de l’IIA – son organe de gouvernance – a approuvé les conclusions de ce groupe de travail. L’encadré 1-1 présente une illustration de la proposition de valeur de l’audit interne, telle qu’établie par l’IIA. Les trois composantes de cette proposition de valeur sont définies ci-après.

- Assurance = Gouvernance*, gestion des risques** et contrôle***. L’audit interne donne une assurance sur les processus de gouvernance, de gestion des risques et de contrôle de l’organisation, afin d’aider cette dernière à atteindre ses objectifs liés à la stratégie, aux opérations, au reporting et à la conformité.

- Point de vue**** = Catalyseur, analyses et évaluations. L’audit interne agit comme un catalyseur permettant d’améliorer l’efficacité et l’efficience d’une organisation, grâce à un point de vue et des recommandations fondés sur des analyses et des évaluations des informations et des processus opérationnels.

- Objectivité = Intégrité, devoir de rendre compte et indépendance. En faisant preuve d’intégrité et en assumant son devoir de rendre compte, l’audit interne crée de la valeur ajoutée pour les organes de gouvernance et la direction générale, car il constitue une source de conseils objective et indépendante.1

PROPOSITION DE VALEUR

Audit interne = Assurance, point de vue et objectivité

Les organes de gouvernance et la direction générale comptent sur l’audit interne pour donner une assurance et un point de vue objectifs sur l’efficacité et l’efficience des processus de gouvernance, de gestion des risques et de contrôle interne.

Miller Patty et Tara Smith, Insight : Delivering Value to Stakeholders (Altamonte Springs, Floride : The Institute of Internal Auditors, 2011), p. 14.

ENCADRÉ 1-1

Cette proposition de valeur démontre clairement en quoi l’audit interne est important. Nous poursuivrons ce chapitre introductif en explorant la définition de l’audit interne et en présentant aux lecteurs le processus d’audit interne. Nous clarifierons ensuite la relation entre l’audit et la comptabilité, et nous établirons une distinction, dans le cadre des audits financiers, entre les activités d’assurance des auditeurs internes et celles menées par les auditeurs externes, puis nous décrirons la profession d’audit interne et le réseau des Instituts d’audit interne. Nous terminerons ce chapitre en analysant les compétences nécessaires pour réussir dans la profession d’audit interne, ainsi que les différentes opportunités de carrière interne qui s’offrent aux auditeurs passionnés et talentueux.

Valeur ajoutée

Les activités d’assurance comme les activités de conseil apportent de la valeur ajoutée en contribuant à améliorer les opportunités de réaliser les objectifs de l’organisation, en identifiant les améliorations possibles sur le plan opérationnel, et/ou en réduisant l’exposition aux risques.

DÉFINITION DE L’AUDIT INTERNE

Les Instituts ont adopté en 1999 la définition suivante de l’audit interne :

« L’audit interne est une activité indépendante et objective qui donne à une organisation une assurance sur le degré de maîtrise de ses opérations, lui apporte ses conseils pour les améliorer, et contribue à créer de la valeur ajoutée. Il aide cette organisation à atteindre ses objectifs en évaluant, par une approche systématique et méthodique, ses processus de management des risques, de contrôle, et de gouvernement d’entreprise, et en faisant des propositions pour renforcer leur efficacité. »2

Les éléments clés de cette définition sont répertoriés et analysés successivement ci-après :

- aide apportée à l’organisation afin qu’elle atteigne ses objectifs ;

- évaluation et amélioration de l’efficacité des processus de gestion des risques, de contrôle et de gouvernance ;

- activités d’assurance et de conseil destinées à créer de la valeur ajoutée et à améliorer les opérations de l’organisation ;

- indépendance et objectivité ;

- approche systématique et méthodique (le processus d’audit).

Aide apportée à l’organisation afin qu’elle atteigne ses objectifs

Les objectifs d’une organisation définissent ce qu’elle souhaite réaliser, et sa réussite dépend de la réalisation de ces objectifs. Au niveau le plus élevé, ceux-ci sont reflétés dans l’énoncé de la mission et de la vision de l’organisation. L’énoncé de la mission exprime, dans des termes généraux, ce que l’organisation souhaite réaliser aujourd’hui, et l’énoncé de la vision ce qu’elle souhaite réaliser dans l’avenir.

Il n’existe pas de méthode unique pour catégoriser les objectifs d’une organisation. Ce manuel se fonde sur la typologie proposée en 2004 par le Committee of Sponsoring Organizations of the Treadway Commission (COSO) :

- les objectifs stratégiques ont trait aux choix opérés par le management en vue de créer de la valeur ajoutée pour les parties prenantes de l’organisation. Les « objectifs » désignent ci-après ce qu’une organisation souhaite réaliser, et la « stratégie » la manière dont le management entend atteindre les objectifs de l’organisation. Par exemple, une organisation peut avoir pour objectif d’« accroître sa part de marché » et adopter comme stratégie le « rachat d’autres organisations » en vue de réaliser cet objectif ;

- les objectifs opérationnels concernent l’efficacité et l’efficience des activités d’une organisation, notamment les objectifs de rentabilité et de performance et la protection des actifs contre des pertes ;

- les objectifs de reporting concernent la fiabilité du reporting interne comme externe et se rapportent à des informations financières et non financières ;

- les objectifs de conformité concernent le respect des lois et des réglementations.3

Les objectifs de l’organisation, énoncés de manière compréhensible et mesurables, constituent les cibles à atteindre et établissent les paramètres qui permettront d’évaluer les réalisations effectives de l’entité sur la durée. Pour l’auditeur interne, ils constituent un fondement pour la définition des objectifs de la mission d’audit (en d’autres termes, ce que l’auditeur interne souhaite réaliser). La relation directe entre d’une part les objectifs de l’organisation et d’autre part les objectifs de la mission d’audit fixe le cadre dans lequel les auditeurs internes pourront aider l’organisation à atteindre ses objectifs. Il s’agit d’un concept important, qui sera mis en lumière dans cet ouvrage. L’encadré 1-2 illustre des exemples d’objectifs de l’organisation et d’objectifs d’audit interne correspondants.

EXEMPLES D’OBJECTIFS DE L’ORGANISATION ET D’OBJECTI...