eBook - ePub

Finanzas para no financieros

Quinta edición

Manuel Chu

This is a test

Condividi libro

- 266 pagine

- Spanish

- ePUB (disponibile sull'app)

- Disponibile su iOS e Android

eBook - ePub

Finanzas para no financieros

Quinta edición

Manuel Chu

Dettagli del libro

Anteprima del libro

Indice dei contenuti

Citazioni

Informazioni sul libro

La quinta edición de Finanzas para no financieros explica, de manera sencilla, los principios básicos para la comprensión de las decisiones financieras que, principalmente, implican riesgo y rentabilidad. Así, esta publicación presenta conceptos como costo de oportunidad y valor del dinero en el tiempo.Asimismo analiza diversos tópicos contables, siempre con ejemplos prácticos. Es en suma, una estupenda introducción a la estructura del sistema financiero para ejecutivos y profesionales cuya labor diaria no son las finanzas.En esta nueva edición, el autor presenta algunos conceptos y reportes financieros actualizados que siguen instruyendo al lector forma didáctica.

Domande frequenti

Come faccio ad annullare l'abbonamento?

È semplicissimo: basta accedere alla sezione Account nelle Impostazioni e cliccare su "Annulla abbonamento". Dopo la cancellazione, l'abbonamento rimarrà attivo per il periodo rimanente già pagato. Per maggiori informazioni, clicca qui

È possibile scaricare libri? Se sì, come?

Al momento è possibile scaricare tramite l'app tutti i nostri libri ePub mobile-friendly. Anche la maggior parte dei nostri PDF è scaricabile e stiamo lavorando per rendere disponibile quanto prima il download di tutti gli altri file. Per maggiori informazioni, clicca qui

Che differenza c'è tra i piani?

Entrambi i piani ti danno accesso illimitato alla libreria e a tutte le funzionalità di Perlego. Le uniche differenze sono il prezzo e il periodo di abbonamento: con il piano annuale risparmierai circa il 30% rispetto a 12 rate con quello mensile.

Cos'è Perlego?

Perlego è un servizio di abbonamento a testi accademici, che ti permette di accedere a un'intera libreria online a un prezzo inferiore rispetto a quello che pagheresti per acquistare un singolo libro al mese. Con oltre 1 milione di testi suddivisi in più di 1.000 categorie, troverai sicuramente ciò che fa per te! Per maggiori informazioni, clicca qui.

Perlego supporta la sintesi vocale?

Cerca l'icona Sintesi vocale nel prossimo libro che leggerai per verificare se è possibile riprodurre l'audio. Questo strumento permette di leggere il testo a voce alta, evidenziandolo man mano che la lettura procede. Puoi aumentare o diminuire la velocità della sintesi vocale, oppure sospendere la riproduzione. Per maggiori informazioni, clicca qui.

Finanzas para no financieros è disponibile online in formato PDF/ePub?

Sì, puoi accedere a Finanzas para no financieros di Manuel Chu in formato PDF e/o ePub, così come ad altri libri molto apprezzati nelle sezioni relative a Pedagogía e Administración de la educación. Scopri oltre 1 milione di libri disponibili nel nostro catalogo.

Informazioni

Capítulo 1. Principios de la partida doble

Para explicar este principio, se puede ilustrar con un caso de la vida diaria la adquisición de un inmueble para vivienda. Esta situación incluye la elección de la casa a comprar. Finalmente, se necesitará de un financiamiento.

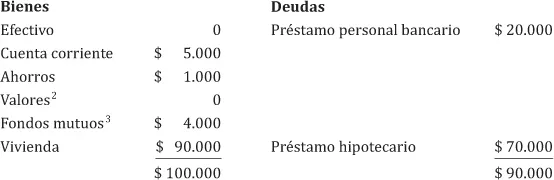

Asumamos que el valor de la vivienda es de 90.000 dólares y que se requiere entregar una cuota inicial de 20.000 dólares. Es decir, implica que hará falta un préstamo hipotecario por 70.000 dólares1.

Para conseguir el financiamiento, será necesario que el banco realice una evaluación crediticia acerca de cómo podría pagar las cuotas del préstamo. Es decir, qué tanto valor tiene usted. El proceso utilizado para determinar esta información no es específicamente complejo.

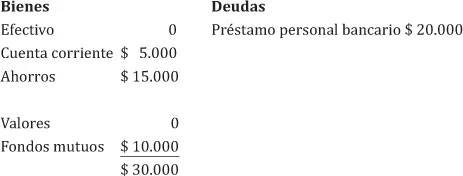

En primer lugar, el funcionario del banco desea conocer con qué bienes usted cuenta y cuánto dinero debe y a quién. Asumamos que la respuesta a esas preguntas son las que se presentan en el siguiente cuadro:

Ahora, consideremos que obtuvo el préstamo hipotecario y que para cancelar la cuota inicial tuvo que retirar 14.000 dólares de su cuenta de ahorros, así como vender parte de los valores que mantenía en los fondos mutuos por un importe de 6.000 dólares (valor precio de mercado de las cuotas del fondo mutuo al momento de la venta). Por lo tanto, ahora usted cuenta con una situación financiera personal diferente, la cual se muestra así:

El ejemplo anterior es muy simple y el proceso, muy común. Usted ahora no solo cuenta con un inmueble como vivienda, sino también ha empleado algunos conceptos contables claves. Por ejemplo, uno de los hechos básicos que el banco estuvo interesado en conocer fue qué bienes de valor tenía usted. Esta pregunta se podría formular de la siguiente forma: ¿cuáles son sus activos?

«Activos» es el término contable que se utiliza para describir un bien de valor y se expresa en alguna moneda. Estos términos fueron utilizados en su solicitud de crédito presentada al banco. Incluso si usted fuera bendecido por Dios, con buena salud, simpatía y personalidad dinámica, no importa qué tan valiosos sean esos activos, dado que no son fácilmente medibles en valores monetarios y, por lo tanto, no pueden ser anotados en su solicitud de crédito como activos.

En segundo lugar, se le ha preguntado en la solicitud de crédito cuánto debe y a quién. En términos contables, esas obligaciones son conocidas como «pasivos» o «responsabilidades» y representan una obligación legal de cumplimiento. El estar legalmente obligado es, de hecho, ser responsable. Otra forma de definir a los pasivos es «derecho o reclamo sobre los activos». La persona a quien usted le debe tiene un derecho sobre sus activos hasta el monto del crédito pactado. En otras palabras, por lo que posee, es decir, por su patrimonio.

En nuestro ejemplo usted cuenta con un préstamo personal y, por lo tanto, el banco tiene derecho sobre sus activos (bienes) hasta ese monto. En este caso y el de los otros, los derechos del acreedor sobre esos activos son una responsabilidad o «pasivo».

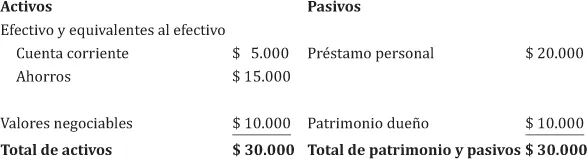

Si la responsabilidad o pasivo es de 20.000 dólares (préstamo personal bancario), todavía hay obviamente 30.000 dólares de activos (saldo en cuenta corriente, ahorros y fondos mutuos) que pueden ser demandados. Entonces, la siguiente pregunta lógica es: ¿quiénes tienen derechos sobre ellos? Si no existieran otros acreedores, obviamente usted es el propietario, y a esto se llama «patrimonio».

Vale decir, pueden existir dos tipos de responsabilidades: pasivos, que son los derechos de los acreedores; y el patrimonio, derechos de los dueños (o accionistas).

En términos de activos, pasivos y patrimonio, la información financiera de la solicitud de crédito antes y después de la compra podría mostrarse así:

Antes de la compra del inmueble

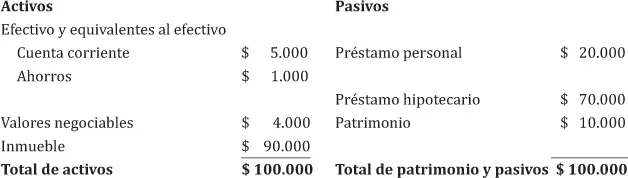

Después de la compra del inmueble

Si observamos los dos estados comparativos, a pesar de que usted cuenta con un inmueble, su patrimonio personal permanece sin cambiar después de la compra. La razón, aun cuando sus activos (bienes) se han incrementado, es que también han crecido los derechos de los acreedores sobre esos activos.

Antes se ha explicado que existen dos grupos de demandantes que tienen derechos sobre los activos: acreedores y propietarios. Los acreedores son los primeros que legalmente pueden reclamar esos derechos y el saldo es de los propietarios (patrimonio). Por lo tanto, ni los acreedores ni los propietarios ni ambos juntos pueden tener el derecho de los activos que haya en exceso del total de los activos. Un corolario de este axioma afirma que la suma total de activos tiene siempre que ser igual a la suma total de los pasivos y del patrimonio.

El hecho de que la suma de los activos sea igual a los de los pasivos y del patrimonio es el principio básico de toda la teoría y la práctica contable. Esto es frecuentemente referido a la ecuación básica contable llamada la «partida doble». Los sistemas contables se basan sobre este principio lógico, y todas las transacciones de negocios se registran en términos del efecto de la partida doble sobre los activos, los pasivos y el patrimonio.

El ejemplo anterior envuelve una transacción demasiado simple: la adquisición de un inmueble. Los dos aspectos de esta transacción fueron:

a. Aumento en los activos en un monto de 90.000 dólares, con un incremento similar de pasivos y patrimonio por el mismo monto. Todo registro contable basado en este sistema es conocido como «partida doble».

b. En términos generales, hasta este momento hemos visto tres conceptos básicos: activos, bienes cuyo valor puede ser expresado en una moneda; pasivos, derechos de los acreedores sobre los activos; el patrimonio, que representa los derechos de los propietarios sobre los activos.

Podríamos utilizar esos mismos conceptos y ver cómo se pueden aplicar en una situación de negocios altamente simplificada que incluye a la empresa Mueblería Luis Ibáñez.

Después de trabajar muchos años como representante de ventas en una empresa fabricante de muebles para oficina, Luis Ibáñez decide iniciar su negocio. Para realizarlo, piensa utilizar los ahorros que posee en un banco local por un monto de 15.000 dólares. Si iniciara su negocio el 13 de octubre de 2015, su contabilidad, tomando en cuenta los conceptos anteriores, podría mostrar una hoja de balance de los activos, pasivos y patrimonio así:

Mueblería Luis Ibáñez

Estado de situación financiera de activos y obligaciones

al 13 de octubre de 2015

Si el 30 de noviembre, Luis decide adquirir un camioneta pick up de segundo uso al contado, valorizada en 5.000 dólares, para despachar su mercadería, la contabilidad se mostraría de la siguiente forma:

Mueblería Luis Ibáñez

Estado de situación financiera de activos y obligaciones

al 30 de noviembre de 2015

Ahora, asumamos que una semana después solicita un préstamo por 5.000 dólares. Tan pronto lo reciba, su contabilidad se reflejaría así:

Mueblería Luis Ibáñez

Estado de situación financiera de activos y obligaciones

al 8 de diciembre de 2015

Supongamos que ha realizado la contabilidad hasta este momento. Aplicando los mismos conceptos que utilizamos en nuestro caso de la compra de la vivienda, el contador ha preparado la situación financiera de Mueblería Luis Ibáñez a través de los estados que se elaboraron antes. Esta evaluación, similar a la solicitud de crédito de nuestro anterior ejemplo, representa el estado de situación financiera de los activos, pasivos y patrimonio del negocio en un momento determinado a esa fecha.

En la contabilidad, a ese reporte se le conoce como estado de situación financiera. Este es uno de los documentos básicos de contabilidad y se utiliza para presentar un informe sobre la situación financiera de una empresa. Se le denomina estado de situación financiera, dado que muestra siempre los valores de los activos, pasivos y patrimonio y el concepto de la partida doble.

En circunstancias normales del negocio, el saldo de los activos, pasivos y patrimonio se debe reportar en un estado de situación financiera en constante cambio. Por ejemplo, cada uno de los estados de situación financiera presentados por la mueblería es diferente de los otros, como resultado de las transacciones que realizó la mueblería de Luis Ibáñez cada uno de esos días. Es decir, el activo caja (efectivo), en casi to...