El sector primario, que comprende rubros como la agricultura, ganadería, silvicultura y pesca, tiene una enorme importancia en el desarrollo de nuestra economía. Las actividades de dicho sector pueden ser realizadas tanto por personas físicas como por morales, por lo que la Ley del Impuesto sobre la Renta establece un régimen fiscal preferencial, denominado "Régimen de actividades agrícolas, ganaderas, silvícolas y pesqueras", para aquellos contribuyentes que se dediquen exclusivamente a realizar estas actividades. Este régimen se basa en el flujo de efectivo y tiene por objeto facilitar el cumplimiento de las obligaciones fiscales del referido sector.Mediante esta obra se ejemplifican, de manera clara y concisa, las obligaciones fiscales que deben cumplir los contribuyentes que tributen conforme a este régimen fiscal dentro de las modalidades siguientes: 1. Personas morales: • Cuando realizan actividades primarias a través de sus integrantes.• Cuando no realizan actividades primarias a través de sus integrantes.• Cuando la persona moral es integrante de otra persona moral. 2. Personas físicas: • Cuando son integrantes de una persona moral.• Cuando tributan de forma individual.Asimismo, en este libro se analizan las diversas facilidades administrativas y estímulos fiscales que se otorgan a los contribuyentes antes mencionados.

eBook - ePub

Agricultura, ganadería, silvicultura y pesca. Régimen fiscal 2019

- 228 pages

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Agricultura, ganadería, silvicultura y pesca. Régimen fiscal 2019

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

INTRODUCCION

El sector primario, mismo que comprende las actividades agrícolas, ganaderas, pesqueras y silvícolas, tiene una enorme importancia en el desarrollo de nuestra economía.

Considerando lo anterior, por diversos años, los legisladores y autoridades fiscales le han otorgado diversos beneficios fiscales a este sector, entre los que destacan:

1. La exención de ingresos hasta cierto límite y la reducción del ISR.

2. La tasa de 0% en el IVA en los productos que enajenan.

3. El sistema de flujo de efectivo para las operaciones que realizan.

4. Diversas facilidades administrativas.

5. Estímulos fiscales por la importación o adquisición de diésel o biodiésel y sus mezclas para consumo final.

Las actividades del sector primario pueden ser realizadas por personas físicas y morales. La LISR establece un régimen especial para las personas físicas y morales que se dediquen exclusivamente a realizar dichas actividades, denominado “Régimen de actividades agrícolas, ganaderas, silvícolas y pesqueras”, el cual también aplica a las personas físicas y morales que realizan las actividades por conducto de personas morales. Las personas físicas que no realizan sus actividades primarias a través de sociedades también deberán tributar en el citado régimen fiscal.

El presente libro está enfocado al análisis de las obligaciones fiscales de las personas físicas y morales del sector primario, que tributan conforme al régimen de actividades agrícolas, ganaderas, silvícolas y pesqueras de la LISR.

Entre otros, esta obra trata los temas siguientes referentes a dicho sector: disposiciones generales; tratamiento fiscal para efectos del ISR e IVA; facilidades administrativas; autofacturación y estímulos fiscales.

El objetivo de la presente obra no es sólo enumerar las obligaciones fiscales que deben cumplir los contribuyentes del sector primario que tributen conforme al régimen de actividades agrícolas, ganaderas, silvícolas y pesqueras, sino que, en la medida de lo posible, ilustra la forma en la que se deben cumplir tales obligaciones.

Por otra parte, el 26 de diciembre de 2013, la SHCP dio a conocer en el DOF el Decreto que compila diversos beneficios fiscales y establece medidas de simplificación administrativa, el cual entró en vigor el 1o. de enero de 2014 y continúa vigente para el ejercicio de 2019. El Decreto tiene por objeto agrupar varias medidas y beneficios fiscales, a efecto de que queden establecidos de manera clara y sencilla en un solo instrumento jurídico, y que permita identificarlos fácilmente y mejorar la certidumbre jurídica de los contribuyentes; en este sentido, incluye diversos beneficios y estímulos fiscales vigentes que se han otorgado en años anteriores, organizados por materias, a saber: ISR, IVA y CFF, entre otras.

Asimismo, la LIF, la cual entró en vigor el 1o. de enero de 2019, e incluye algunos estímulos fiscales que ya estaban contemplados en el mencionado Decreto, publicado en el DOF el 26 de diciembre de 2013; además, se consideran nuevos beneficios.

Notas importantes por considerar:

1. Los pagos que a su vez sean ingresos exentos para los trabajadores, no serán deducibles hasta por la cantidad que resulte de aplicar el factor de 0.53 al monto de dichos pagos; es decir, los referidos pagos sólo se podrán deducir en un 47%.

Cuando las prestaciones otorgadas por los empleadores a favor de sus trabajadores que a su vez sean ingresos exentos para dichos trabajadores, en el ejercicio de que se trate, no disminuyan respecto de las otorgadas en el ejercicio inmediato anterior, los citados pagos se deducirán en un 53% y el restante 47% no será deducible; de lo contrario, se aplicará lo indicado en el párrafo anterior.

Según la regla 3.3.1.29 de la RMF2018-2019, para determinar si en el ejercicio de que se trate disminuyeron las prestaciones otorgadas a favor de los trabajadores que a su vez sean ingresos exentos para dichos trabajadores, respecto de las otorgadas en el ejercicio inmediato anterior, se estará a lo siguiente:

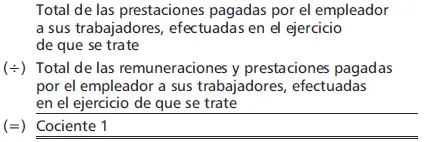

a) Se obtendrá el cociente 1 conforme a la siguiente operación:

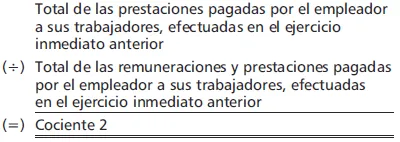

b) Se obtendrá el cociente 2 conforme a la siguiente operación:

c) Cuando el cociente 1 sea menor que el cociente 2, se entenderá que hubo una disminución de las prestaciones otorgadas por el empleador a favor de los trabajadores que a su vez sean ingresos exentos del ISR para dichos trabajadores y por las cuales no podrá deducirse el 53% de los pagos que a su vez sean ingresos exentos para los trabajadores.

Para determinar el cociente señalado en los incisos a) y b) anteriores, se considerarán, entre otras, las siguientes erogaciones:

•Sueldos y salarios.

•Rayas y jornales.

•Gratificaciones y aguinaldo.

•Indemnizaciones.

•Prima de vacaciones.

•Prima dominical.

•Premios por puntualidad o asistencia.

•PTU.

•Seguro de vida.

•Reembolso de gastos médicos, dentales y hospitalarios.

•Previsión social.

•Seguro de gastos médicos.

•Fondo y cajas de ahorro.

•Vales para despensa, restaurante, gasolina y para ropa.

...Table of contents

- CONTENIDO

- ABREVIATURAS

- INTRODUCCION

Frequently asked questions

Yes, you can cancel anytime from the Subscription tab in your account settings on the Perlego website. Your subscription will stay active until the end of your current billing period. Learn how to cancel your subscription

No, books cannot be downloaded as external files, such as PDFs, for use outside of Perlego. However, you can download books within the Perlego app for offline reading on mobile or tablet. Learn how to download books offline

Perlego offers two plans: Essential and Complete

- Essential is ideal for learners and professionals who enjoy exploring a wide range of subjects. Access the Essential Library with 800,000+ trusted titles and best-sellers across business, personal growth, and the humanities. Includes unlimited reading time and Standard Read Aloud voice.

- Complete: Perfect for advanced learners and researchers needing full, unrestricted access. Unlock 1.5M+ books across hundreds of subjects, including academic and specialized titles. The Complete Plan also includes advanced features like Premium Read Aloud and Research Assistant.

We are an online textbook subscription service, where you can get access to an entire online library for less than the price of a single book per month. With over 1.5 million books across 990+ topics, we’ve got you covered! Learn about our mission

Look out for the read-aloud symbol on your next book to see if you can listen to it. The read-aloud tool reads text aloud for you, highlighting the text as it is being read. You can pause it, speed it up and slow it down. Learn more about Read Aloud

Yes! You can use the Perlego app on both iOS and Android devices to read anytime, anywhere — even offline. Perfect for commutes or when you’re on the go.

Please note we cannot support devices running on iOS 13 and Android 7 or earlier. Learn more about using the app

Please note we cannot support devices running on iOS 13 and Android 7 or earlier. Learn more about using the app

Yes, you can access Agricultura, ganadería, silvicultura y pesca. Régimen fiscal 2019 by José Pérez Chávez, Raymundo Fol Olguín in PDF and/or ePUB format, as well as other popular books in Business & Taxation. We have over 1.5 million books available in our catalogue for you to explore.