Nell'elaborare questo saggio l'autore ha inteso raffrontare quanto emerso dai suoi studi e ricerche presso un campione di imprese italiane con le tesi contenute in R.E.S. Boulton, B.D. Libert e S.M. Samek "Cracking the Value Code" - Arthur Andersen, 2000. Nel biennio 2016-17, precedentemente alla stesura del saggio, l'autore si è dedicato all'esame della documentazione raccolta e all'analisi delle trasformazioni avvenute nel panorama d'impresa italiano. Tanto la documentazione raccolta quanto le verifiche sul campo hanno confermato le tesi principali qua sostenute, ovvero che il valore d'impresa è determinato dalla quantità e qualità degli asset che essa ha in portafoglio.

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Capitolo 1: La creazione del valore nell’economia odierna

Per comprendere come le

imprese creino valore nello scenario economico odierno è opportuno

riferirci a un caso ipotetico, capace di rendere evidente il

fenomeno. Ammettiamo, per esempio, che un investitore sia stato

posto - diciamo all’introduzione dell’euro - di fronte alla

necessità di scegliere tra investire sull’impresa ABC (new entry

del settore informatico), con 100 dipendenti, con ricavi annui di

30 milioni di euro, con un reddito netto di 4 milioni di euro e con

capitalizzazione di mercato di 150 milioni di euro) o, in

alternativa, sul leader del mercato XYZ (impresa di 2.000

dipendenti, con ricavi annui di 10 miliardi di euro, con reddito

netto di 80 milioni di euro e con una capitalizzazione di mercato

di 7 miliardi di euro) e abbia scelto di investire su

quest’ultima.

L’investitore, che diremmo “cauto”

,

che avesse privilegiato il leader del mercato XYZ,

avrebbe fatto l’affare migliore? A prima vista sembrerebbe così.

L’investimento cauto ha premiato in questo caso la solidità del

leader di mercato XYZ e ha quindi ridotto il rischio finanziario

dell’investitore. Ma le cose in quest’ultimo decennio hanno

realmente dimostrato che l’investimento cauto è stato anche il più

remunerativo? Vediamo qual è stata, in questo lasso di tempo,

l’evoluzione delle due imprese.

L’anno scorso la new entry ABC è

diventata il più grande server on line (fornitore di soluzioni in

tempo reale) europeo con un valore di mercato di 150 miliardi di

euro (alla fine dell’anno precedente i suoi ricavi erano stati di 5

miliardi di euro e i profitti avevano superato il miliardo di

euro), mentre invece il colosso XYZ ha avuto una capitalizzazione

di “soli” 90 miliardi di euro (con ricavi per 20 miliardi di euro e

un utile netto di 1 miliardo di euro). Se, dunque, il nostro cauto

investitore avesse puntato sulla new entry ABC anziché, come fece,

sul leader del mercato XYZ, il suo guadagno sarebbe stato assai più

alto di quello effettivamente realizzato.

A questo punto sorge spontanea una

domanda: per quale ragione il nostro investitore avrebbe dovuto

puntare sulla new entry ABC anziché sul colosso XYZ? Se egli si

fosse limitato ad analizzare i Bricks and Mortar (beni immobiliari

e strumentali) e gli asset finanziari delle due imprese, la sua

scelta d’investimento avrebbe privilegiato il leader di mercato

XYZ, ma qualora, anziché fermare l’attenzione solo su questi dati

patrimoniali, avesse valutato con maggiore attenzione l’alto

livello del management e il tasso di fidelizzazione dei clienti

(asset intangibili trascurati dalla rendicontazione contabile

tradizionale) della piccola new entry ABC, avrebbe compreso per

tempo quali sarebbero state le potenzialità di crescita e di

successo di quest’ultima.

È bene, dunque, ricordare che il

passaggio dalla vecchia economia alla nuova ha modificato

profondamente il modo con cui le imprese creano valore e aumentano

la loro capitalizzazione di mercato. La globalizzazione dei

mercati, l’innovazione tecnologica l’aggressività della concorrenza

e la volatilità della domanda hanno trasformato in modo radicale il

mondo imprenditoriale, costringendo le imprese a modificare tanto i

loro metodi gestionali quanto i loro sistema di individuazione e

acquisizione degli asset più redditivi.

Tuttavia, nonostante le mutazioni

epocali abbiano imposto alle imprese di cambiare registro e di

aggiornare la loro filosofia imprenditoriale e il loro modo di

agire, molte tra esse hanno continuato a concentrare l’attenzione

quasi esclusivamente sugli asset fisici e finanziari che compaiono

nello stato patrimoniale (Physical and Financial Assets),

trascurando quelli che creano alto valore in un’economia

dell’intangibilità dell’offerta: gli Employee and Supplier Assets

(dipendenti e fornitori), i Customer assets (clienti) e gli

Organizational Assets (asset organizzativi

).

Nelle economie tradizionali, le

imprese ritenevano che la ricchezza (realizzazione del valore)

derivasse in modo esclusivo dalla corretta organizzazione di

quattro soli asset: terra, capitale, lavoro e spirito

imprenditoriale. I primi due (terra e capitale) considerati fattori

strategici, in quanto limitati e, quindi, da utilizzare in modo

ottimale. il lavoro, offerto in abbondanza, era considerato,

invece, un aspetto marginale e quindi da utilizzare in modo

strumentale. infine, lo spirito imprenditoriale era considerato

come caratteristica intrinseco al ruolo di comando e quindi non

contabilizzabile.

Le analisi ci confermano, tuttavia,

che gli asset tradizionali, utilizzati finora per realizzare il

valore, oggi non sono più in grado di garantire all’impresa la

creazione del valore, necessaria ad accrescerne la capitalizzazione

di mercato. Se, dunque, nel nuovo scenario economico i tradizionali

asset tangibili (capitali, terra, immobili. attrezzature e

macchinari) non sono - da soli - capaci di garantire il successo

dell’impresa è necessario che gli imprenditori individuino quali

siano le condizioni che possono favorire oggi la crescita del

valore di mercato dell’impresa. Devono, cioè, essere in grado di

individuare quali siano adesso le strategie e le competenze che -

se applicate correttamente - permetteranno loro di creare valore,

utilizzando in modo adeguato tutti gli asset disponibili e

riducendo al minimo i rischi imprenditoriali.

Un’impresa industriale di tipo

tradizionale che operi in un mercato statico può ottenere il

massimo risultato governando al meglio i suoi asset fisici

(immobili, macchinari e capitali). Viceversa a un’azienda che,

operi in un mercato flessibile, conviene affidarsi all’outsourcing

(dalla progettazione alla vendita di beni e servizi) migliorando,

al contempo, l’utilizzo dei propri asset intangibili (knowhow

riconosciuto, correttezza nei rapporti con i fornitori, efficacia

consolidata dei canali distributivi e fidelizzazione dei clienti).

Lo stesso vale per una banca,

un’impresa artigianale o agricola. Esse possono oggi creare valore

ulteriore e accrescere la loro capitalizzazione di mercato solo se

sapranno assemblare al meglio tanto i loro asset tangibili

(patrimonio fisico e finanziario) quanto quelli intangibili

(qualità del management e del personale, innovazione di processo e

di prodotto, efficacia dei fornitori e fidelizzazione dei clienti).

In tutti questi casi è evidente che

la creazione del valore è determinata principalmente dalla capacità

dell’impresa di acquisire, e utilizzare efficacemente, gli asset

intangibili, i quali, nonostante siano difficilmente misurabili e

rendicontabili con l’ausilio dei tradizionali strumenti di

contabilizzazione, sono oggi i veri artefici della creazione del

valore d’impresa e della sua capitalizzazione di mercato.

Lo conferma il comportamento degli

investitori, i quali hanno ben compreso quanto siano oggi

importanti, nella determinazione del valore d’impresa, quegli asset

intangibili che i rendiconti contabili occultano o non sono in

grado di quantificare (valore del management, capacità di

previsione, tempestività nella presa delle decisioni, competenze

del personale, qualità dei fornitori e stabilità del portafoglio

clienti). Certo, gli investitori non trascurano, nel valutare le

società (quotate in Borsa o no), il tradizionale parametro del cash

flow, ma oggi (e accade con sempre maggiore frequenza) essi pongono

altrettanta (se non maggiore) attenzione all’individuazione e alla

pesatura degli asset intangibili, estranei allo stato patrimoniale

e al conto economico del bilancio a partita doppia.

Si assiste, sempre più spesso, da

parte del mercato finanziario, al radicale cambiamento delle

metodologie atte alla valutazione delle imprese, al fine di

eliminare (o almeno ridurre) la forbice tra la capitalizzazione di

mercato, scaturita dagli investimenti finanziari, e i valori

contabili, emergenti dalla rendicontazione di bilancio.

Differenziazione che, fino alla seconda metà degli anni Novanta,

era minima ma che oggi, invece, si manifesta palesando scostamenti

a volte macroscopici tra quanto è valorizzato dal bilancio e quanto

è valutato dal mercato. Questi scostamenti nell’analisi del valore

d’impresa spingono gli investitori ad aggiornare i loro strumenti

di valutazione, al fine di individuare con precisione quali siano i

meccanismi di funzionamento dell’impresa, capaci di incrementarne

la creazione del valore.

Le analisi dei rapporti tra corsi

azionari e redditi contabilizzati, effettuate in quest’ultimo

decennio, su un campione statisticamente significativo di imprese

italiane ad alto tasso di investimenti e in possesso di un

rilevante portafoglio di asset intangibili ci suggerisce di

analizzare meglio quale debba essere l’importanza da attribuire,

nella determinazione del valore, ai classici parametri della

patrimonialità di bilancio e della rendicontazione contabile.

Come ci suggeriscono le analisi

compiute sulle realtà imprenditoriale dei paesi più sviluppati,

negli ultimi anni si è assistito a cambiamenti radicali nelle

funzioni produttive d’impresa e nell’individuazione degli asset che

creano valore e crescita della capitalizzazione di mercato. A

fronte di queste tendenze gli studi effettuati ci inducono a

credere che i sistemi di misurazione e di rendicontazione contabile

utilizzati in Italia non sono stati per nulla aggiornati.

In Italia, paese nel quale i

ritardi che angustiano l’economia riguardano anche (se non

soprattutto) le modalità finora utilizzate nella valutazione

quantitativa del valore delle imprese e nella misurazione

dell’efficienza degli strumenti adottati per valutare correttamente

il contributo che ogni asset (tangibile e intangibile) fornisce

alla creazione del valore hanno dimostrato tutta la loro

inadeguatezza.

Quindi, in Italia i manager più

sensibili hanno iniziato a riflettere sull’importanza degli asset

intangibili nella creazione del valore delle imprese da loro

dirette. Questa presa di consapevolezza ha però costretto le

imprese ad ammettere che alla progressiva crescita dei valori non

contabili totali (differenza tra i valori di mercato e quelli

contabili) ha corrisposto una drastica riduzione dei valori

contabili totali (registrati dalla tradizionale contabilità a

partita doppia).

Il management delle imprese

italiane ha perciò dovuto ammettere che dai dati emersi

recentemente appare chiaramente che la creazione del valore (e

quindi il processo di capitalizzazione di mercato) è direttamente

connessa agli investimenti effettuati al fine di acquisire, anche a

danno dei cespiti tradizionali, gli asset intangibili che sono

spesso ancor oggi trascurati.

Gli analisti hanno inoltre

registrato un fenomeno sconosciuto nel recente passato: le imprese

ad alta intensità di asset tangibili utilizzano il loro portafoglio

asset in modo meno efficace di quanto facciano quelle a maggior

intensità di asset intangibili. Tendenza, questa, che trova

conferma nel fatto che le migliori imprese distanziano (in termini

di rendimenti quinquennali) in modo abissale le peggiori, le quali

a loro volta hanno bruciato una quantità di asset tangibili per

unità di rendimento (At/Ur) assai più elevata di quella delle

imprese che operano in prevalenza con asset intangibili. Nonostante

queste indiscutibili rivelazioni, in Italia il valore complessivo

del mercato finanziario è però ancora determinato dalle imprese ad

alta intensità di asset tangibili, operanti nel settore

manifatturiero, mentre quelle ad alta intensità di asset

intangibili, prevalentemente concentrate nei segmenti high-tech

(comunicazione e servizi finanziari), contribuiscono solo

marginalmente alla creazione del valore totale delle transazioni

finanziarie.

C’è infine da aggiungere che le più

recenti analisi sul rapporto esistente tra capitalizzazione di

mercato e fatturato netto (Cm/Fn) hanno rivelato che le imprese che

hanno un maggior valore per unità di rendimento (Vm/Rn), hanno

anche il miglior rapporto medio tra il valore contabile e valore di

mercato (Vc/Vm). Questo significa che le imprese ad alta intensità

di asset intangibili utilizzano al meglio le risorse che hanno a

loro disposizione.

Esaminando, poi, il rapporto tra il

rischio d’impresa e la remunerazione delle attività (Ri/Ra), gli

analisti sono giunti alla conclusione che il rischio, calcolato in

termini di “volatilità storica”, è raddoppiato nell’ultimo

decennio, coinvolgendo tutti gli ambiti produttivi. Entrando nel

dettaglio si è inoltre verificato che - diversamente dalle imprese

ad alta intensità di asset tangibili - quelle a alta intensità di

asset intangibili hanno prodotto rendimenti crescenti, senza un

conseguente aumento proporzionale del rischio imprenditoriale.

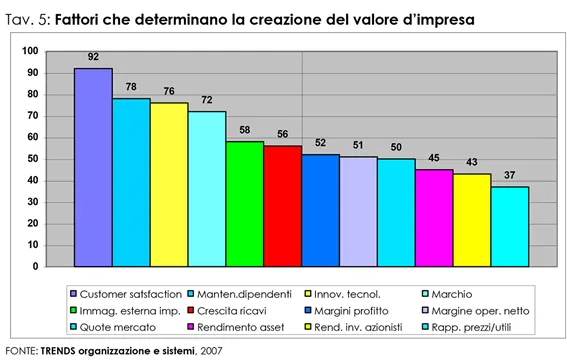

Le conclusioni alle quali sono

giunti gli analisti non sono sempre state condivise dai management

italiano, tuttavia il numero di coloro che stanno acquisendo questa

consapevolezza sta crescendo. Né è prova l’indagine compiuta

interpellando un campione (valido statisticamente) di manager

italiani operanti in imprese di dimensioni e ambiti merceologici

diversi (Tav. 5). Indagine dalla quale emerge con chiarezza che i

fattori i quali determinano la più elevata creazione del valore

d’impresa sono:

a) la capacità di soddisfare i

bisogni dei clienti;

b) la fidelizzazione dei migliori

dipendenti;

c) l’innovazione tecnologica;

d) l’immagine del marchio;

e) l’immagine esterna

dell’impresa.

I classici parametri quantitativi,

utilizzati dalla rendicontazione contabile tradizionale, sono,

invece, percepiti dal management d’impresa come meno importanti

nella dinamica della creazione del valore.

Nonostante i manager italiani

abbiano acquisito, in questi ultimi anni, la convinzione che il

successo d’impresa sia dato dall’ammontare degli investimenti in

asset tangibili, capaci di produrre valore, sta crescendo il numero

di coloro i quali sostengono, invece, che siano gli investimenti in

asset intangibili a determinare il successo dell’impresa (creazione

del valore e aumento della capitalizzazione di mercato).

Nonostante questa crescita di

consapevolezza, molti manager sono ancora legati alla tradizionale

rendicontazione contabile. Paradossalmente, però, pochi tra i

manager che ritengono strategici gli asset intangibili utilizzano,

con metodo, le analisi di Customer Satisfaction (soddisfazione dei

bisogni dei clienti) e di Power Recognition (riconoscimento e

premiazione del merito), entrambi strumenti indispensabili per la

creazione del valore d’impresa e della crescita della

capitalizzazione di mercato. Mentre ancor meno sono i manager che

hanno inserito gli asset intangibili nei sistemi di rendicontazione

contabile.

Possiamo, dunque, concludere che il

management italiano soffre di comportamenti “schizofrenici”, i

quali, se da un lato riconoscono la strategicità degli asset

intangibili, dall’altro trascurano di rendicontarli. Anzi, nel

panorama imprenditoriale italiano sono ancora troppi coloro i quali

prediligono gli investimenti in asset fisici, nella convinzione che

queste acquisizioni permetteranno di contrastare l’aggressività

della concorrenza e la volatilità della domanda e quindi saranno in

grado di accrescere la competitività e la conseguente reddittività

d’impresa.

Diverse banche in questi anni hanno

creduto di poter invertire la curva decrescente del proprio

business (redditività degli investimenti e delle attività)

investendo nella capillarizzazione della loro rete fisica di

sportelli, accorgendosi poi che le relazioni commerciali con i

clienti non miglioravano né quantitativamente, né qualitativamente.

Altre banche hanno, invece, optato per l’acquisizione di sportelli

di altri istituti di credito, migliorando di poco i risultati

economici. Altre ancora hanno convertito i loro asset fisici

(struttura immobiliare) in asset intangibili (consulenza e

assistenza alla clientela), riscontrando crescite significative

negli indici di redditività e quindi nell’acuirsi della curva della

creazione del valore e di quella della capitalizzazione di

mercato.

Gli analisti sono giunti, in questi

ultimi anni, alla conclusione che, in uno scenario economico

determinato dalla globalizzazione dei mercati, dall’aggressività

crescente della concorrenza, dalla dilagante sofisticazione della

domanda e dalla smisurata dilatazione della segmentazione della

domanda, le imprese che intendano definire una propria strategia

vincente devono innanzitutto trovare il modo di rendicontare

correttamente gli asset intangibili i quali, come abbiamo spesso

detto, sono quelli che già oggi favoriscono la creazione del valore

d’impresa.

Gli analisti sostengono inoltre che

le fonti del valore sono oggi rappresentate tanto dagli asset

tangibili (capitale fisico e finanziario) quanto da quelli

intangibili (conoscenza e comunicazione) e che, qualora fossero

correttamente integrati, permetterebbero alle imprese di aprirsi ai

nuovi mercati, capaci di favorire la loro reddittività. Essi però

aggiungono che gli imprenditori e gli investitori, i quali

intendano inserirsi in modelli imprenditoriali a Risk-Taking (ad

alta assunzione di rischio), si devono dotare di una speciale

lente, capace di individuare nitidamente quali siano gli asset che,

qualora fossero utilizzati correttamente, garantirebbero la

creazione di valore ulteriore anche nel medio-lungo

termine.

Capitolo 2: L’impresa, gli asset e il valore

Chiunque voglia comprendere la natura di un’impresa, con la quale intende entrare in relazione d’affari, deve aver chiaro quali siano:

a) gli asset di proprietà di quell’impresa;

b) i motivi che hanno indotto il management ad investire in quegli specifici asset;

c) i prezzi pagati per approvvigionarsi di quegli asset;

d) i rendimenti prodotti dagli asset nel tempo.

In assenza di queste informazioni nessun analista potrà determinare correttamente il livello di efficacia dei singoli asset utilizzati nel processo di creazione del valore dell’impresa; è dunque opportuno che gli analisti, al fine di misurare il “valore creato” dalle imprese, si pongano una serie di quesiti che riguardano i clienti, i dipendenti, i fornitori, gli investitori, le strutture organizzative interne, i processi di lavori, la qualità del proprio management e la cultura d’impresa.

Per quanto concerne i clienti, gli analisti devono conoscere:

1) il loro numero;

2) l’entità dei loro acquisti;

3) il costo sostenuto dall’impresa per acquisire e mantenere il proprio parco clienti;

4) il tasso di fidelizzazione e di turnover dei clienti acquisiti.

Per quanto riguarda, invece, i dipendenti è necessario che gli analisti conoscano:

a) quanti essi siano;

b) a quanto ammonta la spesa per l’acquisizione e la conservazione di un nuovo collaboratore;

c) c...

Table of contents

- Copertina

- LE IMPRESE DI SUCCESSO

- Indice

- Intro

- AVVERTENZA

- INTRODUZIONE: l’evoluzione del concetto di valore

- Capitolo 1: La creazione del valore nell’economia odierna

- Capitolo 2: L’impresa, gli asset e il valore

- Capitolo 3: I modelli d’impresa e la creazione del valore

- Capitolo 4: Assemblare gli asset

- Capitolo 5: Riprogettare l’impresa

- Capitolo 6: Convivere con il rischio

- Capitolo 7: Utilizzare al meglio il portafoglio asset

- Capitolo 8: Controllare e valutare la produttività degli asset

- CONCLUSIONI: Lo start-up della creazione del valore

- BIBLIOGRAFIA

- Ringraziamenti

Frequently asked questions

Yes, you can cancel anytime from the Subscription tab in your account settings on the Perlego website. Your subscription will stay active until the end of your current billing period. Learn how to cancel your subscription

No, books cannot be downloaded as external files, such as PDFs, for use outside of Perlego. However, you can download books within the Perlego app for offline reading on mobile or tablet. Learn how to download books offline

Perlego offers two plans: Essential and Complete

- Essential is ideal for learners and professionals who enjoy exploring a wide range of subjects. Access the Essential Library with 800,000+ trusted titles and best-sellers across business, personal growth, and the humanities. Includes unlimited reading time and Standard Read Aloud voice.

- Complete: Perfect for advanced learners and researchers needing full, unrestricted access. Unlock 1.5M+ books across hundreds of subjects, including academic and specialized titles. The Complete Plan also includes advanced features like Premium Read Aloud and Research Assistant.

We are an online textbook subscription service, where you can get access to an entire online library for less than the price of a single book per month. With over 1.5 million books across 990+ topics, we’ve got you covered! Learn about our mission

Look out for the read-aloud symbol on your next book to see if you can listen to it. The read-aloud tool reads text aloud for you, highlighting the text as it is being read. You can pause it, speed it up and slow it down. Learn more about Read Aloud

Yes! You can use the Perlego app on both iOS and Android devices to read anytime, anywhere — even offline. Perfect for commutes or when you’re on the go.

Please note we cannot support devices running on iOS 13 and Android 7 or earlier. Learn more about using the app

Please note we cannot support devices running on iOS 13 and Android 7 or earlier. Learn more about using the app

Yes, you can access Le imprese di successo by Alberto Cavicchi in PDF and/or ePUB format, as well as other popular books in Business & Marketing. We have over 1.5 million books available in our catalogue for you to explore.