![]() Ebene1 level="deckblatt" titel="III

Ebene1 level="deckblatt" titel="III

Nachhaltige Geldanlagen – Anlageformen" III

Nachhaltige Geldanlagen – Anlageformen

![]() Ebene1 titel="Nachhaltige Einlagen" autor="Thomas Jorberg"

Ebene1 titel="Nachhaltige Einlagen" autor="Thomas Jorberg" Nachhaltige Einlagen

Thomas Jorberg

1 | Einlagengeschäft als Basis |

1.1 | Wertewandel |

1.2 | Sozial-ökologische Mittelverwendung |

1.3 | Das Angebotsspektrum der GLS Bank |

1.4 | Transparenz als Chance |

2 | Kommunikation und Transparenz |

2.1 | Veröffentlichung aller Kredite |

2.2 | Branchenübersicht |

2.3 | Auswahl der Mittelverwendung |

2.4 | Förderkonditionen |

2.5 | Projektsparen |

2.6 | Transparenz der Eigenanlagen |

2.7 | Gesellschaftliche Einbindung |

2.8 | Projekte |

2.9 | Nachhaltige Zinsgestaltung |

1 Einlagengeschäft als Basis

1.1 Wertewandel

Für immer mehr Menschen bedeutet Geld anlegen nicht mehr einzig und allein die Wahl des Angebots mit dem höchsten Zins. Vielmehr möchten die Anleger heute etwas Sinnvolles mit ihrem Geld bewirken und ihre persönlichen Werte auch in ihrer Geldanlage wiederfinden. Die immer wiederkehrenden Finanz- und Bankenkrisen, aber auch die zuletzt mit großem Engagement betriebenen Aufklärungskampagnen über die Finanzierung von Atomenergie oder die Spekulationen mit Nahrungsmitteln haben den Anlegern bewusst gemacht, dass Bankgeschäfte zu tätigen bedeutet, sowohl wirtschaftlich als auch gesellschaftlich und ökologisch Verantwortung zu übernehmen. Deshalb suchen sie nach sinnstiftenden und nachhaltigen Alternativen.

Nachhaltiges Einlagengeschäft ist die Basis für das breite Spektrum von sozial-ökologischen Geldanlagen. Ein Girokonto mit Bankkarte oder ein Tagesgeldkonto bei einem nachhaltig agierenden Geldinstitut ist für viele Kundinnen und Kunden ein guter Einstieg in den bewussten Umgang mit Geld im Hinblick auf sozial-ökologische Kriterien.

1.2 Sozial-ökologische Mittelverwendung

Die GLS Bank ermöglicht ihren Anlegern, die ökologischen, sozialen und realwirtschaftlichen Folgen ihrer Geldanlage in ihre Anlageentscheidung mit einzubeziehen. Geld ist für die GLS Bank ein Instrument zur Gestaltung der Gesellschaft. Sie investiert gezielt in die Erhaltung und Entwicklung unserer natürlichen Lebensgrundlage.

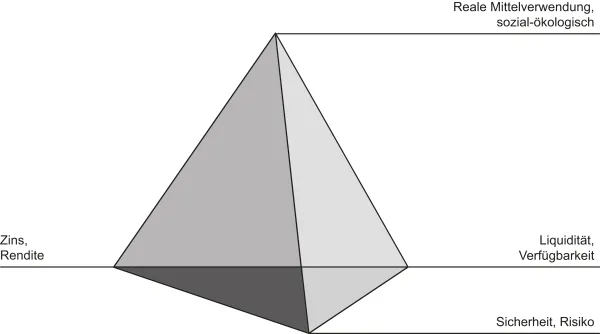

Die GLS Kunden wollen über die Anlagekriterien Sicherheit, Verfügbarkeit und Rendite hinaus vor allem eine ökologisch und sozial sinnvolle Mittelverwendung. Dabei können sie auf eine doppelte Sicherheit bauen, was sowohl das sozial-ökologische Rating durch Ethibel mit Bestnote, als auch das Fitch-Rating mit A+ zeigt. Das Bankgeschäft entspricht also nach der Beurteilung von unabhängigen Dritten sozial-ökologischen und auch finanzwirtschaftlichen Kriterien in besonderem Maße. Hinzu kommt der voll umfängliche Schutz der Kundeneinlagen durch die Sicherungseinrichtung des BVR (Bundesverband der Deutschen Volksbanken und Raiffeisenbanken). Im Wertpapiergeschäft ist GLS Kunden wichtig, dass ihr Geld realwirtschaftlich wirksam wird, also nicht in undurchsichtige Derivate und Verbriefungen fließt, deren soziale und wirtschaftliche Effekte nicht nachvollzogen werden können.

Abbildung 1: Dimensionen der Geldanlage

1.3 Das Angebotsspektrum der GLS Bank

Die GLS Bank ist die erste sozial-ökologische Universalbank der Welt und bietet Ihren Kundinnen und Kunden als einzige Bank werteorientierte Geldanlagen, Finanzierungen, Beteiligungskapital, Stiftungen und Schenkungen aus einer Hand an. Neben dem Hauptsitz in Bochum hat die GLS Bank Filialen in Hamburg, Berlin, Frankfurt, Stuttgart, München und Freiburg. Neben den persönlichen Begegnungen wickelt sie einen großen Teil ihrer Aufträge mit ihren etwa 160.000 Kundinnen und Kunden per Telefon, Post, Email sowie über ihr Service-Portal im Internet ab. Sie ist Teil des genossenschaftlichen Verbundes. Durch diese Kooperation können GLS Kunden bundesweit die etwa 19.000 Geldautomaten der Volksbanken kostenlos nutzen. Das Bilanzvolumen der GLS Bank betrug im Dezember 2012 2,7 Mrd. EUR.

Das jährliche Bilanzwachstum liegt regelmäßig im zweistelligen Bereich. 2012 waren es 20,4%. Die Kundeneinlagen hatten im Oktober 2013 bei einem Volumen von 3,1 Mrd. Euro die folgende Struktur:

Girokonten: 23%

Tagesgeld: 33%

Festgeld: 5%

Sparbriefe: 17%

Spareinlagen: 14%

1.4 Transparenz als Chance

Die Erweiterung des Bankgeschäfts um eine verwendungsorientierte Geldanlage ist eine Herausforderung an die Kommunikation einer Bank, bietet aber auch die Chance einer besonderen Identifikation und Bindung ihrer Kunden. Die zusehends geforderte größere Transparenz kann dazu genutzt werden, Finanzierung und Kommunikation zu verbinden. Beispielsweise könnte eine regional tätige Bank oder Sparkasse die Wirksamkeit ihrer Investitionen in der Region sichtbar machen und sich damit ein Alleinstellungsmerkmal verschaffen. Neben dem Konditionsvergleich mit Wettbewerbern hätte sie dadurch neue Ansätze in der Kundenansprache. Allerdings kann diese Art von Transparenz nicht als Argumentation für unattraktive Konditionen dienen. Mit Ökolebensmitteln wird mittlerweile auch nicht mehr in erster Linie „Verzicht“ assoziiert, sondern „Lebensqualität“. Genau so kann auch der interessierte Umgang mit Geld das Leben bereichern – im umfassenden Sinne. Dies wird im Folgenden am Beispiel der GLS Bank dargestellt.

2 Kommunikation und Transparenz

2.1 Veröffentlichung aller Kredite

Ein sehr schlichtes Instrument mit großer Wirkung ist die Veröffentlichung der neu vergebenen Kredite. Eine solche Liste gibt die GLS Bank ihren Kunden dreimal jährlich heraus, mit allen wesentlichen Angaben über Geschäftskunden: Name des Kreditnehmers, Ort, Verwendungszweck und Betrag. Außer einer Sortierung nach Branchen und einigen wenigen Fotografien von Projektbeispielen ist diese Liste mit jeweils etwa 260 Krediten sehr einfach gehalten und provoziert die Frage, ob sie mehr als einen Verwaltungsakt darstellt. Erhalten die Anleger mit dieser Datenmenge einen wirklichen Bezug zum Kreditgeschäft? Tatsächlich nehmen Kunden regelmäßig Bezug auf diese Liste, sowohl mit inhaltlichen Anmerkungen zu einzelnen Krediten als auch mit Fragen zu Aktivitäten der Bank in bestimmten Regionen oder Branchen. Das sind gute Anknüpfungspunkte für ein Kundengespräch. Auch in der Ansprache von Neukunden ist die Auskunft, dass Kredite veröffentlich werden, so schlicht wie überzeugend, etwa vor dem Hintergrund negativer Erfahrungen mit Kreditverbriefungen an den internationalen Finanzmärkten. Die GLS Kreditnehmer stimmen dieser Offenlegung gerne zu, denn eine Kreditvergabe durch die GLS Bank gilt auch als Wertschätzung des finanzierten Vorhabens. Darum ist die „Kreditliste“ seit Gründung der GLS Bank im Jahr 1974 unverändert ein ganz wesentliches Instrument der Kundenkommunikation.

2.2 Branchenübersicht

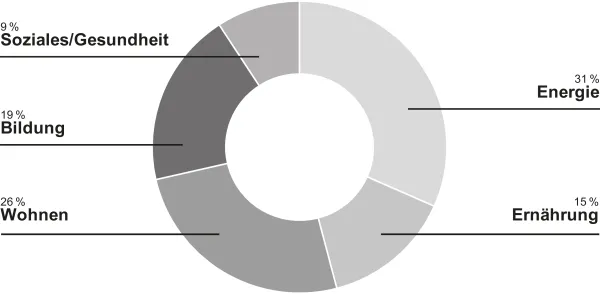

Die GLS Bank finanziert Unternehmen und Projekte, die für eine besondere Qualität in der Deckung von Grundbedürfnissen stehen. Dies wird anhand der regelmäßig veröffentlichten Branchenübersicht mit den jeweiligen Kreditvolumina in Bereichen wie Regenerative Energien, Bildung, Ernährung, Gesundheit oder Wohnen dargestellt. Davon ausgehend kann ein umfassendes Bild über die Wirksamkeit der Geldanlagen gegeben werden. Anhand von Projektbeispielen wird der ganzheitliche Ansatz deutlich: Zu den finanzierten Angeboten in allen Lebensbereichen haben viele GLS Kunden meist einen realen Bezug, etwa durch den Kauf von ökologischen Produkten oder das Engagement für kulturelle und soziale Einrichtungen. Die GLS Bank als Hausbank ist somit ein integrierter Bestandteil eines nachhaltigen Lebensstils, der sich durch besondere Qualitäten definiert. Negativkriterien, wie etwa der Ausschluss von industrialisierter Landwirtschaft oder Atomkraft, werden zwar von der Bank umgesetzt, aber nicht so aktiv kommuniziert wie die positiven Auswirkungen der Finanzierungen.

Abbildung 2: Branchenübersicht 20.374 Kredite mit einem Volumen von 1.417 Mio. EUR

2.3 Auswahl der Mittelverwendung

Schon mit der Kontoeröffnung können GLS...