Der Arbeitsmarkt hat sich gewandelt. Wo vor Jahren noch die Unternehmen Auswahlverfahren anstrengten um aus der großen Masse an Bewerberinnen und Bewerbern auszuwählen, da sind es heute die Mitarbeiter, die sich die Stellen aussuchen können. Der Mensch ist zu einer wertvollen Ressource geworden. Und längst lassen sich Unternehmen etwas einfallen, um gute Leute zu finden und zu binden. Wie kann die Finanzdienstleistung dabei helfen? Nun, ganz einfach: mit System. Mit "Betriebliche Versorgungssysteme" legen Natalie Avi-Tal, Alexander Brix und Oliver Bruns, allesamt Praktiker mit jahrelanger Erfahrung in der Finanzdienstleistung, ein Praxishandbuch vor. Sie beschreiben nicht nur die Rahmenbedingungen für Unternehmen, sondern erläutern, was alles geht und vor allem, worauf zu achten ist. Dabei wird der Schwerpunkt auf die betriebliche Altersvorsorge und die betriebliche Krankenversicherung gelegt, aber auch viele weitere Aspekte benannt. Ein Praxishandbuch für jeden Arbeitgeber, Arbeitnehmer und jeden Berater.

eBook - ePub

Betriebliche Versorgungssysteme

Gewinnung und Bindung der Ressource Mensch mit Finanzdienstleistungen

- 136 Seiten

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Betriebliche Versorgungssysteme

Gewinnung und Bindung der Ressource Mensch mit Finanzdienstleistungen

Über dieses Buch

375,005 Studierende vertrauen auf uns

Zugang zu über 1 Million Titeln zu einem fairen monatlichen Preis.

Mit unseren Lerntools kannst du noch effizienter lernen.

Information

Teil 1: Vorüberlegungen

01 Notwendigkeit ergänzender Altersvorsorge

In der Bundesrepublik Deutschland sorgt ein umfangreiches Sozialsystem für die Absicherung der Bürger. Sowohl bei verschiedenen Wechselfällen des Lebens als auch bei der Altersversorgung. Allerdings kommen die Leistungen der Sozialversicherungen über eine Absicherung des Notwendigen nicht hinaus.

In der gesetzlichen Rente spielt vor allem die Bevölkerungsentwicklung eine große Rolle. Sie wurde 1957 nach dem Umlageverfahren eingeführt.1 Der junge, arbeitende Teil der Bevölkerung brachte zusammen mit dem Arbeitgeber die Beiträge auf, die auf die Leistungsempfänger der Altersrente, sowie der Berufs- und Erwerbsunfähigkeitsrente umgelegt wurden. Der Vorteil war, dass der Staat sofort Geld hatte, um Renten auszuzahlen und selbst keine Kapitalbildung betreiben musste. Der viel zitierte Satz vom ehemaligen Bundesminister Norbert Blüm „Die Renten sind sicher“ zielt auf dieses System. Solange volkswirtschaftlich etwas erwirtschaftet wird, Löhne gezahlt und damit eine Beitragszahlung erfolgt, können auch Renten gezahlt werden. Allerdings hat sich Norbert Blüm auch nicht zur Höhe der Renten geäußert.

Das Umlagesystem würde begünstigt, wenn sich jede Generation „reproduziert“, also in etwa so viele Nachkommen zur Welt und später in Lohn und Brot bringt, wie die davor. Nur ist das nicht geschehen. Während in den 60er Jahren des letzten Jahrhunderts in beiden deutschen Staaten noch regelmäßig deutlich über eine Million Kinder zur Welt kamen, sank die Zahl zwischenzeitlich auf unter 700.000 um sich inzwischen wieder leicht zu erholen. 2016 kamen etwas über 790.000 Kinder in der Bundesrepublik zur Welt. Die Gründe sind vielfältig. Auf alle Fälle bedeutet dieser Umstand, dass sukzessive den Rentenempfängern zu wenig Beitragszahler gegenüberstehen. Die jetzt älter werdende Generation hat, mit einem Augenzwinkern formuliert, nicht ganz ihre Pflicht erfüllt, was das Umlageverfahren angeht. Es hätte mehr Kinder gebraucht. Nämlich 21 Nachkommen auf zehn Männer, beziehungsweise zehn Frauen. Derzeit liegt die Rate bei etwa 1,4 pro Paar. Deutschland schrumpft.

Eine zweite für die Rente gewichtige Entwicklung ist die gestiegene Lebenserwartung. Dadurch hat sich die Zahl der Rentenbezugsjahre erhöht. Lag die Rentenbezugsdauer 1960 in den alten Ländern bei rund 10 Jahren,2 so stieg sie auf rund 20 Jahre im Jahr 2015.3 Tendenz steigend. Zusammengefasst: weniger Beitragszahler sollen viele Rentenempfänger finanzieren, die dann auch noch doppelt so lange Rente brauchen werden wie früher. Um einen weiteren Anstieg der Beitragssätze zu verhindern oder diese wenigstens zu drosseln, wurde unter anderem das Rentenniveau gesenkt. Wer 2030 als sogenannter „Eck-Rentner“ mit 45 Beitragsjahren in Rente geht, kann mit 44,3% netto vor Steuern seines letzten Gehalts rechnen.4

Dieser Umstand führt dazu, dass jeder Arbeitnehmer notwendigerweise ergänzende Altersvorsorge betreiben muss. Neben den zahlreichen privaten Möglichkeiten nimmt die betriebliche Altersvorsorge in dieser Frage einen großen Raum ein. Insbesondere deswegen, weil sie vom Gesetzgeber in besonderer Weise gefördert wird. Der Arbeitgeber ist verpflichtet, Lösungen anzubieten. Er kann über die Pflicht hinaus weitere Angebote machen. Beide Parteien, Arbeitnehmer und Arbeitgeber, können in der Ansparzeit Steuern und Sozialabgaben sparen.

02 Notwendigkeit ergänzender

Gesundheitsversorgung

Das deutsche Gesundheitssystem besteht aus der gesetzlichen Kasse (GKV), bei der rund 90% der Bevölkerung versichert sind, und privater Versicherung (PKV), bei der die restlichen 10% Schutz genießen. Während sich Mitglieder der PKV vor Vertragsabschluss aus einer ganzen Reihe von Angeboten ihre Leistungen aussuchen können, ist der Leistungsumfang der GKV im Wesentlichen gesetzlich vorgeschrieben - und zwar im Sozialgesetzbuch V. Darüber hinaus steht es den Kassen frei weitere, ergänzende Leistungen über ihre Satzung anzubieten. Die GKV erhebt dabei den Anspruch einen umfassenden Leistungskatalog anzubieten. Während aber der PKV-Kunde einen privatrechtlichen Vertrag mit einem lebenslangen Leistungsversprechen erhält, muss der GKV-Versicherte damit leben, dass Leistungen von der Politik gestrichen werden können. Das Sozialgesetzbuch V ist, wie der Name schon sagt, ein Gesetzbuch. Und selbiges kann durch entsprechende Mehrheiten im Deutschen Bundestag geändert werden. In der Vergangenheit hat es von der solche Korrekturen bereits des Öfteren gegeben. Es gibt keinerlei Garantien für das Leistungspaket. Der Kostendruck, der auch unter dem demographischen Wandel leidenden Gesundheitsversorgung hat dazu beigetragen. Auch für die Zukunft kann von weiteren Kürzungen ausgegangen werden. Bekannteste Leistungslücken sind zum Beispiel

- keine Zuschüsse für Sehhilfen (außer Sehbehinderte)

- höhere Eigenbeteiligungen beim Zahnersatz durch Festzuschüsse,

- Kürzungen beim Krankentagegeld,

- begrenzte Vorsorgeuntersuchungen,

- Eigenbeteiligung bei abweichender Krankenhauswahl

- Selbstbeteiligung bei Medikamenten, Anwendungen, etc.

und dergleichen mehr. Wenn also ein Patient auf genau diese Leistungen angewiesen ist, dann muss er die Kosten aus eigener Tasche bestreiten. Außerdem unterliegen die Leistungen der GKV sämtlich dem Wirtschaftlichkeitsgebot.5 Demnach müssen „die Leistungen ausreichend, zweckmäßig und wirtschaftlich sein und das Maß des Notwendigen nicht überschreiten.“

Wer das nicht kann oder will, interessiert sich für private Zusatzversicherungen. Laut PKV-Verband gab es 2017 bereits über 25 Millionen Zusatzpolicen. Solche Einzelverträge, insbesondere die mit umfangreicheren Leistungen, wie zum Beispiel Krankenhaus-Tarife oder hochwertige Zahnersatzpolicen, bedürfen immer einer Gesundheitsprüfung. Zu diesem Zweck haben der Antragsteller/die Antragstellerin entsprechende Fragen nach bestem Wissen und Gewissen zu beantworten. Der Versicherung steht es frei, in Kenntnis der Antworten, Zuschläge zu verlangen, Leistungsausschlüsse zu formulieren oder einen Antrag sogar komplett abzulehnen. Es steht also zu vermuten, dass es eine ganze Reihe von Interessenten gibt, die aufgrund ihrer gesundheitlichen Disposition nicht in den Genuss ergänzender Krankenversicherungen kommen, obwohl sie es gerne wollten. Später werden wir sehen, dass betriebliche Lösungen diesen Punkt aufgreifen. Denn sie funktionieren weitestgehend ohne Gesundheitsprüfung.

03 Ausgangssituation demographischer Wandel6

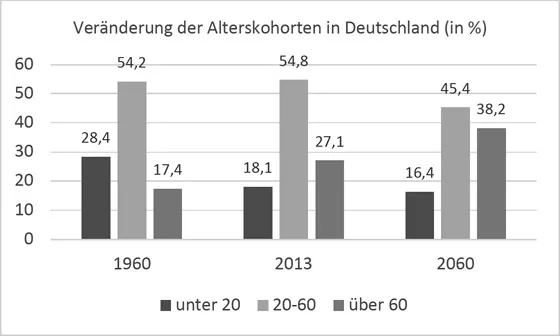

Es dürfte einer der am meisten strapaziertesten Termini der letzten Jahre sein: der demographische Wandel. Doch was steckt hinter dem Begriff? Und war bedeutet er für unser Thema? Im Einzelnen sind damit eine ganze Reihe Symptome in der Bevölkerungsentwicklung gemeint. Dem Grunde nach bedeutet „demographischer Wandel“ zum einen, dass sich das Verhältnis der Alterskohorten ändert. Das heißt, dass es deutlich mehr ältere Menschen im Verhältnis zu den jüngeren gibt.

Eigene Grafik7

Zum Zweiten bedeutet der Begriff, dass die Älteren sich auch noch an mehr Lebenszeit erfreuen dürfen. Sprich: die durchschnittliche Lebenserwartung ist gestiegen.

Unserem Thema entsprechend beleuchten wir die weitreichenden Folgen für die Sozialversicherung und für die Unternehmen.

Das Umlageverfahren, das unserer Sozialversicherung zu Grunde liegt, benötigt eine Altersverteilung der Bevölkerung, die einem Tannenbaum gleicht. Es braucht wesentlich mehr junge, arbeitende und in die Sozialversicherung einzahlende Menschen als im Ruhestand befindliche.

Seit Ende der Sechziger Jahre des letzten Jahrhunderts hat sich das Verhältnis allerdings dramatisch verändert.8 Gab es in den 1960er-Jahren noch Geburtenzahlen von bis zu 1,3 Millionen in beiden deutschen Staaten pro Jahr, so sind diese kontinuierlich gesunken. Tiefpunkt war das Jahr 2011 mit rund 662.000 Lebendgeburten. Man spricht vom sogenannten „Pillenknick“, wobei die Markteinführung der Anti-Baby-Pille sicher nur ein Aspekt von Vielen war. Der Rückgang konnte auch durch Wanderungssalden (= Differenz zwischen Zu- und Abwanderung) nicht ausgeglichen werden. Inzwischen nähert sich die Zahl wieder der 800.000-Marke pro Jahr im wiedervereinigten Deutschland. Wo junge Menschen fehlen, wird der Wettbewerb um sie als zukünftige Auszubildende und spätere Mitarbeiter, Fachkräfte und Angestellte größer werden. Und er ist bereits im vollen Gange.

Durch die genannten Entwicklungen, sind nicht nur weniger junge Menschen auf dem Arbeitsmarkt, sondern die Bevölkerung sinkt auch insgesamt. Das Statistische Bundesamt schätzt, dass Deutschland im Jahre 2060 nun noch 65-70 Millionen Einwohner hat.9

Dem Arbeitsmarkt fehlen die Arbeitskräfte und der Sozialversicherung fehlen die Beitragszahler, die die Renten der im Ruhestand Befindlichen aufbringen sollen. Neben der Veränderung der Alterskohorten kommt es zu einem stetigen Anstieg der Lebensjahre insgesamt. So erfreulich die Entwicklung, das sich der Einzelne auf mehr Lebensjahre freuen kann, ist: insbesondere für die Gesetzliche Rentenversicherung ist Langlebigkeit ein großes Problem. Auf den Punkt gebracht müssen immer weniger junge Arbeitnehmer mit ihren Beiträgen immer mehr Rentner finanzieren, die auch noch länger leben. Die Rentenbezugsdauer lag in Westdeutschland 1960 noch bei 9,9 Jahren. Im Jahre 2016 in Gesamtdeutschland bereits bei 19,9 Jahren. Dadurch stellt sich die drängende Frage nach der Finanzierbarkeit des Ruhestandes. Das Renteneintrittsalter ist derzeit bei 67 Jahren und es ist denkbar, dass das Eintrittsalter auf 70 Jahre steigt. Zum einen, weil Arbeitskräfte fehlen, und zum anderen, weil damit d...

Inhaltsverzeichnis

- Inhaltsverzeichnis

- Hinweis

- Vorwort

- Teil 1: Vorüberlegungen

- Teil 2: Betriebliche Altersvorsorge (bAV)

- Teil 3: Betriebliche Krankenversicherung (bKV)

- Teil 4: Satelliten

- Anhang

- Impressum

Häufig gestellte Fragen

Ja, du kannst dein Abo jederzeit über den Tab Abo in deinen Kontoeinstellungen auf der Perlego-Website kündigen. Dein Abo bleibt bis zum Ende deines aktuellen Abrechnungszeitraums aktiv. Erfahre, wie du dein Abo kündigen kannst

Nein, Bücher können nicht als externe Dateien, z. B. PDFs, zur Verwendung außerhalb von Perlego heruntergeladen werden. Du kannst jedoch Bücher in der Perlego-App herunterladen, um sie offline auf deinem Smartphone oder Tablet zu lesen. Erfahre, wie du Bücher herunterladen kannst, um sie offline zu lesen

Perlego bietet zwei Abopläne an: Elementar und Erweitert

- Elementar ist ideal für Lernende und Profis, die sich mit einer Vielzahl von Themen beschäftigen möchten. Erhalte Zugang zur Basic-Bibliothek mit über 800.000 vertrauenswürdigen Titeln und Bestsellern in den Bereichen Wirtschaft, persönliche Weiterentwicklung und Geisteswissenschaften. Enthält unbegrenzte Lesezeit und die Standardstimme für die Funktion „Vorlesen“.

- Pro: Perfekt für fortgeschrittene Lernende und Forscher, die einen vollständigen, uneingeschränkten Zugang benötigen. Schalte über 1,4 Millionen Bücher zu Hunderten von Themen frei, darunter akademische und hochspezialisierte Titel. Das Pro-Abo umfasst auch erweiterte Funktionen wie Premium-Vorlesen und den Recherche-Assistenten.

Wir sind ein Online-Lehrbuch-Abo, bei dem du für weniger als den Preis eines einzelnen Buches pro Monat Zugang zu einer ganzen Online-Bibliothek erhältst. Mit über 1 Million Büchern zu über 990 verschiedenen Themen haben wir bestimmt alles, was du brauchst! Erfahre mehr über unsere Mission

Achte auf das Symbol zum Vorlesen bei deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Erfahre mehr über die Funktion „Vorlesen“

Ja! Du kannst die Perlego-App sowohl auf iOS- als auch auf Android-Geräten nutzen, damit du jederzeit und überall lesen kannst – sogar offline. Perfekt für den Weg zur Arbeit oder wenn du unterwegs bist.

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Ja, du hast Zugang zu Betriebliche Versorgungssysteme von Avi-Tal Natalie,Brix Alexander,Bruns Oliver, Oliver Bruns im PDF- und/oder ePub-Format sowie zu anderen beliebten Büchern aus Betriebswirtschaft & Verwaltung. Aus unserem Katalog stehen dir über 1 Million Bücher zur Verfügung.