Michael Bloss, Dietmar Ernst, Joachim Häcker, Daniel Sörensen

This is a test

This is a test

Compartir libro

728 páginas

German

ePUB (apto para móviles)

Disponible en iOS y Android

eBook - ePub

Financial Engineering

Certified Financial Engineer

Michael Bloss, Dietmar Ernst, Joachim Häcker, Daniel Sörensen

Detalles del libro

Vista previa del libro

Índice

Citas

Preguntas frecuentes

¿Cómo cancelo mi suscripción?

Simplemente, dirígete a la sección ajustes de la cuenta y haz clic en «Cancelar suscripción». Así de sencillo. Después de cancelar tu suscripción, esta permanecerá activa el tiempo restante que hayas pagado. Obtén más información aquí.

¿Cómo descargo los libros?

Por el momento, todos nuestros libros ePub adaptables a dispositivos móviles se pueden descargar a través de la aplicación. La mayor parte de nuestros PDF también se puede descargar y ya estamos trabajando para que el resto también sea descargable. Obtén más información aquí.

¿En qué se diferencian los planes de precios?

Ambos planes te permiten acceder por completo a la biblioteca y a todas las funciones de Perlego. Las únicas diferencias son el precio y el período de suscripción: con el plan anual ahorrarás en torno a un 30 % en comparación con 12 meses de un plan mensual.

¿Qué es Perlego?

Somos un servicio de suscripción de libros de texto en línea que te permite acceder a toda una biblioteca en línea por menos de lo que cuesta un libro al mes. Con más de un millón de libros sobre más de 1000 categorías, ¡tenemos todo lo que necesitas! Obtén más información aquí.

¿Perlego ofrece la función de texto a voz?

Busca el símbolo de lectura en voz alta en tu próximo libro para ver si puedes escucharlo. La herramienta de lectura en voz alta lee el texto en voz alta por ti, resaltando el texto a medida que se lee. Puedes pausarla, acelerarla y ralentizarla. Obtén más información aquí.

¿Es Financial Engineering un PDF/ePUB en línea?

Sí, puedes acceder a Financial Engineering de Michael Bloss, Dietmar Ernst, Joachim Häcker, Daniel Sörensen en formato PDF o ePUB, así como a otros libros populares de Negocios y empresa y Contabilidad internacional. Tenemos más de un millón de libros disponibles en nuestro catálogo para que explores.

Thales von Milet 624v. Chr.-546 v. Chr. Philosoph, Staatsmann, Mathematiker, Astronom

Der Ursprung unserer heute so verbreiteten Finanztermingeschäfte liegt in den Termingeschäften auf Rohstoffe begründet. Diese wurden abgeschlossen, um Preisrisiken absichern zu können. Bereits im Jahr 2000 vor Christus sind in Indien erste Formen von Terminmärkten entstanden. Diverse Aufzeichnungen aus der Zeit des römischen Reichs und der Phönizier belegen ebenfalls Termingeschäfte. THALES VON MILET soll ca. 500 v. Chr. bereits mit Optionen auf Oliven bzw. auf die Olivenpressen gearbeitet haben.

Aufgrund von Unsicherheiten im Welthandel wurden früh Termingeschäfte auf Waren abgeschlossen, welche über den Seeweg und somit aus „unsicheren“ Gebieten geliefert wurden. Mit den abgeschlossenen Termingeschäften konnte folglich eine Preissicherung durchgeführt werden. Aus dem Mittelalter sind Termingeschäfte in England und in Frankreich überliefert. Hauptsächlich handelte es sich damals um Termingeschäfte auf Waren (Warentermingeschäfte), die aus Asien stammten und erst Monate später geliefert wurden. Auch hier war das Motiv eine Preissicherung. Um das Jahr 1630 wurde in den Niederlanden ein reger Optionshandel auf Tulpenzwiebeln128 betrieben. Hierbei kam es, ähnlich wie später bei der New Economy,129 zu einer klassischen Blasenbildung.130 Aufgrund einer Übernachfrage nach Tulpenzwiebeln wurden diese immer teurer und es entwickelte sich eine Preisspirale. Als die ersten Investoren beschlossen, ihre Gewinne zu sichern, und die Investments abzustoßen begannen, löste dies eine Verkaufswelle aus. Aufgrund des Überangebotes brach der Preis für Tulpenzwiebeln ein und die Preisspirale bewegte sich in die entgegengesetzte Richtung. Die meisten Investoren erlitten einen Verlust von mehr als 90 Prozent.

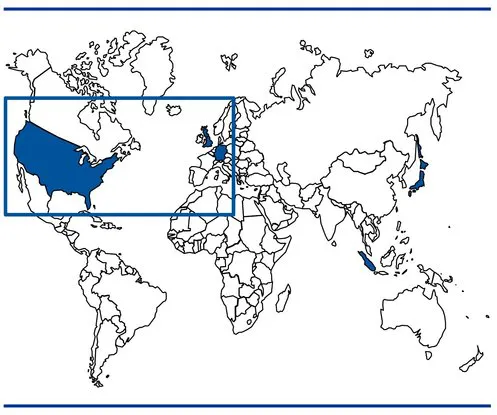

Abbildung 4.1: Weltkarte mit den heutigen Zentren des Terminmarkthandels (eingefärbt)

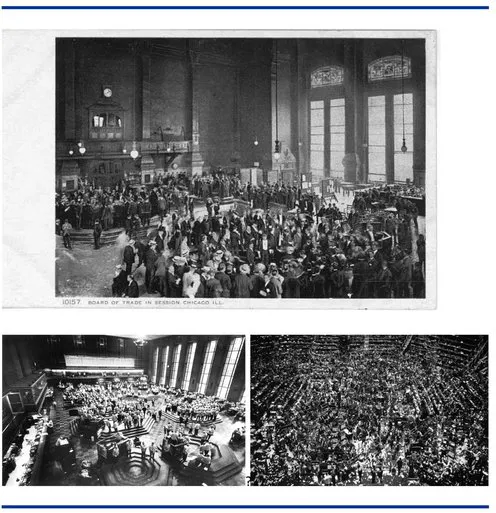

Abbildung 4.2: CBOT-Händlersaal in den Gründungsjahren (oben) 1970 (links) und 1999 (rechts)131

In Asien (Osaka, Japan) wurde um diese Zeit ein reger Handel mit Reis und Seide betrieben. Bekannt wurde dies unter dem Begriff „Dojima Rice Market“. Dieser war somit der erste geregelte Terminmarkt in Asien.

Ihren Siegeszug als „Mutter aller Terminbörsen“ feierte das Chicago Board of Trade (CBOT) in den Jahren nach 1848.132 Dabei wurde zum ersten Mal in der Geschichte ein standardisierter Terminkontrakt gehandelt. 1898 wurde ebenfalls in Chicago das „Chicago Butter and Egg Board“ gegründet. Wie aus dem Namen hervorgeht, wurden dort Butter und Eier gehandelt. Da das Produktangebot über die Jahre zunahm, firmierte dieses 1919 in die Chicago Mercantile Exchange (CME) um. 2007 fand ein Zusammenschluss zwischen CME und CBOT zur CME Group statt (vgl. Abbildung 4.2).

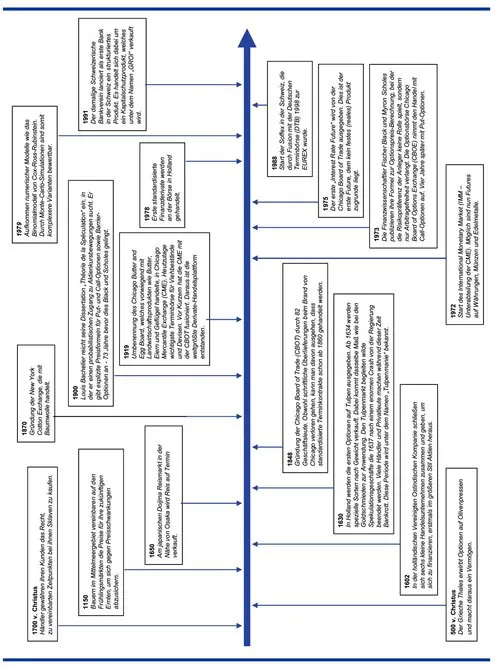

Abbildung 4.3: Historischer Zeitstrahl der Derivate133

Was begründete den Aufschwung der Termingeschäfte? Durch den sprunghaften Anstieg der amerikanischen Staatsverschuldung sowie die Aufhebung der festen Wechselkurse von Währungen (Einführung der Kontrakte am 16.05.1972 am International Monetary Market (IMM)) wurde ein neues wirtschaftliches Umfeld geschaffen. Dieses zeichnete sich durch höhere Volatilitäten aus. In den 70er-Jahren des vergangenen Jahrhunderts wurde als Absicherungsinstrument somit der erste Finanzterminkontrakt, ein Zinsfuture, in Chicago eingeführt. Dies war die Geburtsstunde der Finanztermingeschäfte. 1972 wurden an der CME die ersten Währungsfutures auf die sieben großen Weltwährungen gehandelt. Die ersten Kontrakte auf den S&P500 wurden 1982 an der CME eingeführt. Im Jahr 1988 wurde in Deutschland die Deutsche Terminbörse (DTB) gegründet, welche 1998 mit der Schweizer SOFFEX zur EUREX fusionierte. Seit 2012 ist die EUREX im vollständigen Besitz der Deutschen Börse AG. 1992 wurde das GLOBEX Trading System (Computer-Handelsplattform) der CME in Betrieb genommen. Die Abbildung 4.3 zeigt die historische Entwicklung der Derivate auf.

Die heutigen Zentren des Terminmarkthandels werden in Abbildung 4.1 hervorgehoben.

4.2Was versteht man unter Termingeschäften?

Termingeschäfte sind Geschäfte, bei denen Abschluss (T0) u...