![]()

APÉNDICE 1

Valor Presente Neto Ajustado

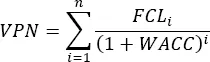

En este apéndice se presenta el Valor Presente Neto Ajustado (VPNA) como método alternativo del WACC para valorar activos. Usualmente se calcula el VPN de la siguiente forma:

Donde el Weighted Average Cost of Capital (WACC) viene dado por:

Es claro que a medida que aumenta la proporción de deuda en la estructura de capital, el WACC disminuye por el escudo tributario que producen los intereses.

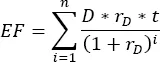

El valor presente de los escudos fiscales41 (EF) producidos por la deuda viene dado por:

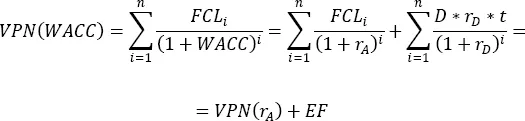

De esa forma, si solo se considera el efecto de los ahorros fiscales, debe ser cierto que:

Donde el VPNA se define como:

Es decir, si solo se considera el escudo fiscal que generan los intereses, valorar un activo con el WACC debería ser exactamente igual si se valora como si no tuviera deuda en su estructura de capital, es decir, se descuentan los flujos de caja libres con el rendimiento de los activos, rA, y se suma el valor presente de los escudos fiscales.

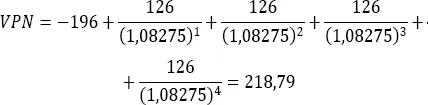

Para ejemplificar esta situación considere el siguiente caso hipotético. Suponga el proyecto X que requiere una inversión de 196 millones de pesos, y promete unos flujos de caja libres de 126 millones anuales para los próximos cuatro años. Actualmente su empresa tiene una relación deuda a activos de 1 (a valor de mercado). El costo de la deuda es 7% y el costo del equity estimado es 12%. Si la empresa paga una tasa de impuestos de 35% su WACC sería:

WACC = 7% * (1 − 35%) * 50% + 12% * 50% = 8,275%

El VPN de este proyecto descontado a su WACC sería:

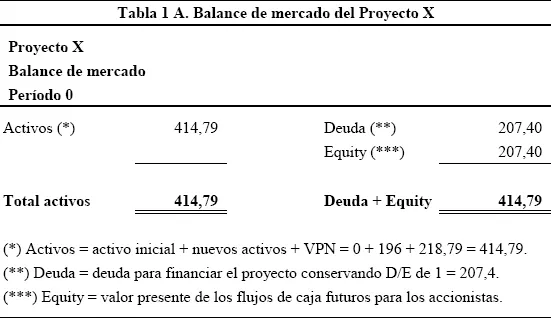

El Balance de Mercado inicial del proyecto se muestra en la tabla 1A:

Como este es un balance de mercado del proyecto X, por el lado de los activos hubo un incremento de 414,79 millones a valores de mercado (valor presente de todos los fcl que genera el proyecto). Y la deuda se incrementó en 207,4 millones (para mantener la estructura de capital constante en D/E igual a 1).

¿Qué representa el equity en un balance de mercado para el proyecto X? Es el valor presente de los flujos de caja futuros que percibirá el accionista gracias al proyecto, teniendo en cuenta la caja libre que genera, la proporción de esta caja que consume la deuda, y la tasa de descuento del accionista.

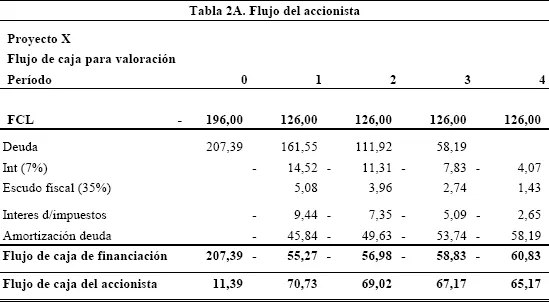

Para comprender este valor en el balance de mercado es necesario realizar la proyección del flujo de caja libre, el flujo de caja de financiación y el flujo de caja para el accionista. Estos cálculos se encuentran en la tabla 2A, a continuación:

Note que el valor presente de los flujos de caja que recibe el accionista descontados a su tasa de interés de oportunidad es justamente, como debe ser, el VPN del proyecto:

Ahora, como se dijo previamente, el valor del equity en el balance de mercado del proyecto X en el periodo 0 representa el valor de los flujos de caja futuros que percibirá el accionista, descontados a su tasa de interés de oportunidad:

¿Qué pasa con el período 1? Una vez que se “consume” un período del proyecto, la situación sería la siguiente:

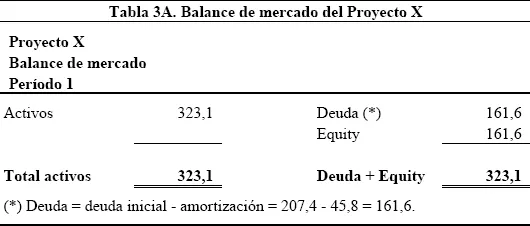

El balance de mercado del siguiente período está representado en la tabla 3A:

En este siguiente período se amortiza la deuda pagando 45,8 millones, llevando el saldo de la deuda a 161,5 millones. Como la estructura de capital se mantiene constante, el valor del equity también sería 161,6 millones. Este valor, nuevamente, representa los flujos de caja futuros que percibirá el accionista, descontados a su tasa de interés de oportunidad, así:

Para el siguiente período la situación sería la siguiente:

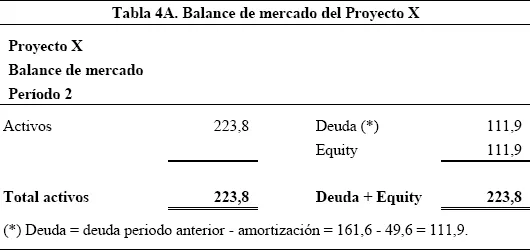

Y el balance de mercado del proyecto X sería el que se presenta en la tabla 4A:

En este período se amortiza la deuda en 49,6 millones llevando su saldo a 11, y para mantener la estructura de capital de la deuda a patrimonio constante el valor del equity también sería 111,9 millones. De nuevo, este valor representa los flujos de caja futuros que percibirá el accionista, descontados a su tasa de interés de oportunidad, así:

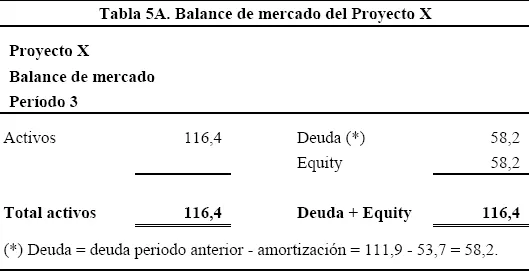

En el período 3 la situación del proyecto sería:

Y el balance de mercado se presenta en la tabla 5A:

En este período se amortiza la deuda en 53,7 millones llevando su saldo...